20% atlaide?

Igauņu fonds, kas kotēts Tallinas biržā, kurā ikviens var nopirkt tā daļas un uzskatīt sevi par līdzīpašnieku tādiem Latvijā zināmiem objektiem kā Galerija Centrs, Latvijas valsts meži ēka Pārdaugavā, Sky veikals Mežciemā utt. Fonds darbojas Baltijā, un šobrīd portfelī ir 14 ēkas un 1 projekts attīstības/būvniecības stadijā. Sīkāk par īpašumiem šeit, 11. lapa Q1/22 pārskatā:

https://nasdaqbaltic.com/market/upload/reports/EE3500110244/2022_q1_en_eur_con_00.pdf

Aktīvu novērtējums uz Q1/22 bija EUR 331.8m, no kā lielākais vērtējums ir tieši Vecrīgā ikoniskais Galerija Centrs (EUR 65.6m novērtējums).

Ieguldīšanai šajā Fondā redzu 2 pamatojumus:

1) Nekustamā īpašuma cenu pieaugums var veicināt 1 Fonda vienības cenu

2) Fonda plāns bija 7-9% dividendes ienesīgums gadā, no vismaz 80% brīvās naudas plūsmas

Apskatamies kā tad veiciens ar abiem variantiem:

1) Atdeve uz nekustamā īpašuma cenu pieaugumu...

1 vienības cena kopš Q3/2016 līdz Q2/2022 (jūnija beigas) ir samazinājusies par 31%

Pamatā bija 2 iemesli šim kritumam:

A) kovid krīze, kad ēku novērtējums kritās

B) fonda daļu emisijas, jeb fonda kopējo vienību skaita palielinājums, samazina 1 daļas vērtību

Šeit skaidri redzams, ka rezultāts nav tāds, ko gaidījā īpaši tie, kas ieguldīja pirms kovid krīzes

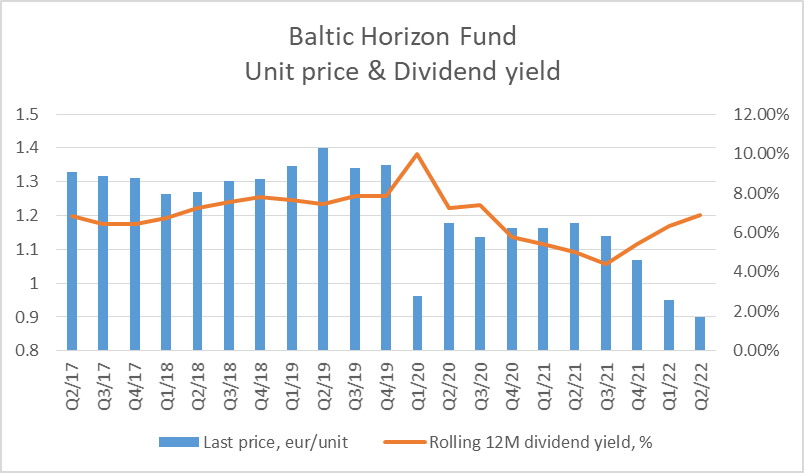

2) Dividendes 7-9% gadā

Tā bija no 2018. gada sākuma līdz kovid krīzei 2020. gada sākumā, kad ienesīgums no dividendēm sastādīja 7-9% gadā. Savukārt, Q1/20 beigās cena nokritās zem 1.00eur/gabalā, kas itkā nozīmēja 10% ienesīgumu uz pēdējām 4 dividendes izmaksām (fonds izmaksā dividendes 1x ceturksnī), bet tas tomēr ir matemātisks apmāns, jo iepriekš Tu nevarēji nopirkt fonda daļas zem 1.00 eur/gab , lai saņemtu dividendes, kas tika izmaksātas 2019. gadā. Šodien, konservatīvi pieņemot, ka Q2/22 dividendes izmaksa būs tāda pati kā Q1/22 (0.013eur/vienību) un pie Q2/22 beigu cenas (0.8999eur/vienību) mēs iegūtu 6.89% dividendes atdevi par pēdējiem 12 mēnešiem, kas praktiski atbilst virsrakstam. Bet es papildus aprēķinu kāds ienesīgums būtu, ja fonda daļas būtu nopirktas pirms 12 mēnešiem, jeb Q3/21 beigās par 1.1399/gab un turētu līdz šodienai, lai saņemtu 0.062eur/vienību dividendēs (pēdējas 4 izmaksas), tādā gadījumā dividenžu atdeve būtu 5.44%, bet jāņem vērā, ka, vienības cena pa šo periodu nokritās par 21%, tā kā nekas spīdošs itkā neizskatās.

Zīmīgi, ka Baltic Horizon Fund ir salīdzinoši populārs Baltijā, jo kopš šī gada sākuma tā tirdzniecības apjoms biržā ir EUR 8.6m, kas ir līdzvertīgs Telia Lietuva (11. visvairāk tirgotais papīrs Baltijā šogad).

Tātad pircēju par šīm cenām netrūkst. Varbūt tāpēc, ka 1 fonda vienības cena šobrīd ir ar 20% atlaidi?

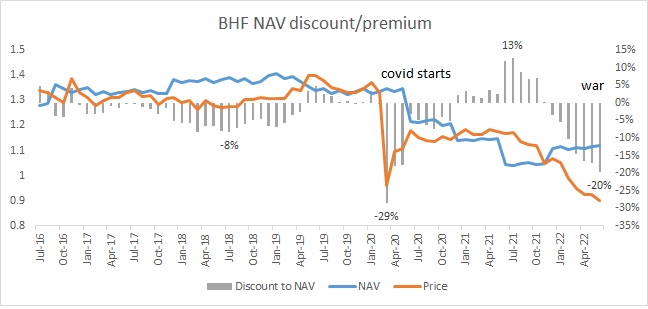

Svaigākais NAV (net asset value) uz Q2/22 (jūnija beigas) ir 1.1215 eur/vienību, bet Q2/22 beigu cena bija 0.8999 eur/vienību, jeb 20% atlaide. Pieņemot, ka novērtējums ir atbilstošs un tas tiktu izmantots hipotētiskā variantā kā Baltic Horizon Fund aktīvu pārdošana, tad investori teorētiski varētu saņemt 1.1215 eur/vienību. Vēsturiski redzams, ka fonda vienības cena ir salīdzinoši tuvu NAV novērtējumam un normālos laikos, lielākais discount (atlaide) ir bijusi 8% 2018. gada vasarā. Pēc tam, 2019. gadā mēs pat redzējām, ka fonda daļas tika pirktas virs NAV vērtības, bet tad atnāca covid. Uz Q1/20 beigām, kad fonds/novērtētaji nesteidzās strauji samazināt NAV, bija brīdis, kad cena bija 29% zem NAV. Bet līdz ar sekojošām ceturkšņa atskaitēm mēs redzējām, ka NAV krītas, jo novērtējums kritās, bet tad atlaide samazinājās un 2021. gadā vasarā jau atkal fonda cena bija 13% virs NAV. Tabulā augšā redzams, ka NAV iespējams sasniedza zemāko punktu Q3/21 un ar Q4/21 redzam pakāpeniski atveseļošanos, BET cena turpina kristies un šobrīd ir 20% zem NAV (balstoties uz Q2/22 beigu cenu). Bet raksta brīdi (15.07.2022 cena 0.8447 eur/vienīu), atlaide ir 25%!

Svaigākais NAV (net asset value) uz Q2/22 (jūnija beigas) ir 1.1215 eur/vienību, bet Q2/22 beigu cena bija 0.8999 eur/vienību, jeb 20% atlaide. Pieņemot, ka novērtējums ir atbilstošs un tas tiktu izmantots hipotētiskā variantā kā Baltic Horizon Fund aktīvu pārdošana, tad investori teorētiski varētu saņemt 1.1215 eur/vienību. Vēsturiski redzams, ka fonda vienības cena ir salīdzinoši tuvu NAV novērtējumam un normālos laikos, lielākais discount (atlaide) ir bijusi 8% 2018. gada vasarā. Pēc tam, 2019. gadā mēs pat redzējām, ka fonda daļas tika pirktas virs NAV vērtības, bet tad atnāca covid. Uz Q1/20 beigām, kad fonds/novērtētaji nesteidzās strauji samazināt NAV, bija brīdis, kad cena bija 29% zem NAV. Bet līdz ar sekojošām ceturkšņa atskaitēm mēs redzējām, ka NAV krītas, jo novērtējums kritās, bet tad atlaide samazinājās un 2021. gadā vasarā jau atkal fonda cena bija 13% virs NAV. Tabulā augšā redzams, ka NAV iespējams sasniedza zemāko punktu Q3/21 un ar Q4/21 redzam pakāpeniski atveseļošanos, BET cena turpina kristies un šobrīd ir 20% zem NAV (balstoties uz Q2/22 beigu cenu). Bet raksta brīdi (15.07.2022 cena 0.8447 eur/vienīu), atlaide ir 25%!

Noslēguma pēdējais grafiks:

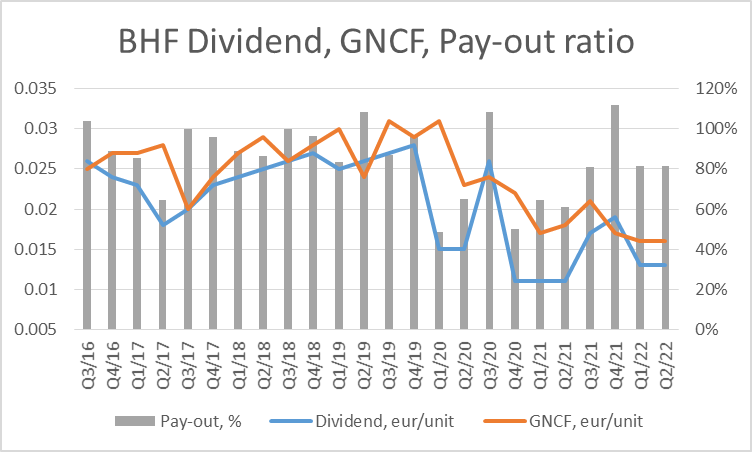

Kā jau minēju, Fonds plāno izmaksāt vismaz 80% dividendēs no GNCF (generated net cash flows), jeb brīvās naudas plūsmas. Līdz kovid laikam, tie bija virs 80%, bet kovid laikā notika loģisks samazinājums. Šobrīd, pēdējās 4 izmaksas ir bijušas 80%, no kurām 1 pat virs 100%. Tas ir pozitīvs moments tiem dividenžu investoriem, ka brīvie līdzekļi tiek atgriezti dividenžu veidā. Diemžēl, pašas dividendes un GNCF izmērs ir būtiski mazāks nekā agrāk, bet tas daļēji skaidrojams ar fonda daļu emisijām. Vēlreiz šeit mans pieņēmums, ka Q2/22 dividende būs tāda pati kā Q1/22.

Kopsavilkums

Fonda vienības daļa kopš Q3/16 ir nokritusies par 31% (Q2/22 cena)

Dividendēs kopš Q3/16 saņemts EUR 0.493/vienību (pieņemot, ka Q2/22 div.=Q1/21)

EUR 0.493/ EUR 1.31, kas ir Q3/16 beigu cena, iegūstam dividenžu ienesīgumu 38%

Pieņemot, ka visi

nodokļi no ienākumiem par dividendēm tiek ieturēti pirms tie ienāk mūsu kontā, tad neto balanss ir pa nullēm.

Šis raksts nav ieteikums pirkt/pārdod.

Sekosim līdzi vai NAV turpinās augt un ko darīs fonda vienības cena?

Loģiski būtu, ka tā pietuvotos NAV, bet laiks rādīs.

Pārdomas par Tallink

Pie reizes šis kalpos kā arguments kāpēc portfelī joprojām tiek turētas Tallink akcijas.

Kā parasti mēģināšu aprakstīt stāstu izmantojot daudz ciparus, tāpēc sekojam līdzi uzmanīgi.

Tallink 2021. gadu noslēdza ar cenu 0.59eur/akciju, bet raksta brīdī tā ir 0.62eur/akciju, tātad šī gada laikā (janvārī) akcija ir kāpusi par 5%. Savam aprēķinam izmantošu sākuma cena 0.62eur/akciju.

22. februārī Tallink publicēs Q4/21 pārskatu, kas parādīs kā Tallink ne/veicās pagājušā gadā, bet jau šobrīd diezgan droši var teikt, ka "Book Value" būs tuvu 0.90eur/akciju jeb 45% virs sākuma cenas (0.62eur/akciju). Šoreiz gan stāsts nebūs par P/BV attiecību, jo tā iepriekš regulāri ir bijusi zem 1x, jeb Tallink gadījumā Market cap regulāri ir mazāks nekā Book value. Bet šis liek uzdot jautājumus vai ir kāds pamats šobrīd pirkt/pārdod/turēt Tallink akcijas.

Tallink vēsturiski ir bijis pelnošs uzņēmums un savu stāstu balstīšu uz PE attiecību. Tiesa, ka tas skan traki, jo diez vai Tallink spēs kļūt pelnošs arī 2022. gadā, bet https://research.enlightresearch.net//CompanyViews.action?page=overview&fid=3741&compareFid=0&percentageComparison=false

prognoze rāda, ka 2023. gadā varētu būt pirmais gads ar peļņu pēc pandēmijas.

Tagad sekos daudz cipari (faktu daļa):

Sākuma cena: 0.62eur/akciju

Akciju skaits: 743.6m

Market cap ar sākuma cenu: EUR 461m (0.62x743.6)

Vidējā peļņa 2016-19: EUR 45m

PE ar šodienas market cap un 2016-19 vid. peļnu: 461m/45m=10.2x

Vidējā PE attiecība 2016-19: 15.53x

(Pieņēmumu daļa)

Mērķa peļņa 2027. gadā: EUR 45m (sakrīt ar 2016-19)

Mērķa PE attiecība: 16x

Mērķa Market cap: 721m (45x16=721)

Mērķa cena: 0.97 eur/akciju (721/743)

Tātad esam sarēķinājuši, ka, ja 2027. gadā tiešam būs līdzīga peļņa kāda tā bija 2016-19, tad pie līdzvērtīgas vēsturiskās PE attiecības mērķa cena ir 0.97 eur/akciju, jeb +56% no šodienas/sākuma cenas. Savukārt, mans pieņēmums, ka mērķa market cap un mērķa cena var tikt sasniegta jau 2026. gada nogalē/2027. gada sākumā, jeb pēc 5 gadiem, jo jau tad varētu būt liela pārliecība par pilnvērtīgu atkopšanos.

+56% izklausās labi, bet tirgus šobrīd to tā nevērtē un diezin vai mēs redzēsim tādu kāpumu tuvāko gadu laikā. Bet, mani interesē vai +56% pēc 5 gadiem varētu būt lielāka atdeve nekā no tirgus vidēji.

+56% pēc 5 gadiem ir kā 9.30% vidēji gadā (salikto procentu aprēķins).

9.30% ieguvu no formulas-> =(1+0.56)^(1/5)-1,

kur 0.56 = 56% pieaugums un 5 ir gadi

Arī 9.30% gadā nav slikti, manuprāt. Bet salīdzināsim to ar Baltijas tirgus vēsturisko atdevi par pēdējiem 10 gadiem (buļļu laikā).

OMX Baltic Benchmark Cap PI +124.91%, jeb 8.44% gadā

OMX Baltic PI +111.75%, jeb +7.79% gadā

OMX Baltic Benchmark GI +193.79%, jeb 11.38% gadā

Tātad 9.30% viennozīmīgi ir salīdzināmi ar Baltijas Price indeksiem (neieskaitot dividendes) un turpat blakus 11.38% Gross Indekss (ieskaitot dividendes).

Pieņemot, ka no 2024. gada Tallink varētu pakāpeniski sāk maksāt dividendes, tad domāju, ka arī 11.38% varētu būt sasniedzams.

Papildus tabula:

Pieņemot sākuma cenu 0.62eur/akciju un 9.30% ikkadēju akcijas cenas kāpumu, tad mērķa cena:

2022. gadam 0.678eur/akciju

2023. gadam 0.741 eur/akciju

2024. gadam 0.810 eur/akciju

2025. gadam 0.885 eur/akciju

2026. gadam 0.967 eur/akciju

Kopsavilkums:

Ja prognozes izpildās un Tallink novērtējums atgriežas līdzīgā līmenī kā iepriekš, tad var mērķēt uz 0.967eur/akciju jau 2026. gadā. Šis nav ieteikums pirkt/pārdod/turēt Tallink akcijas, bet ieteikums izvērtēt un pašam veikt savu izpēti, lai lēmumi ir balstīti uz aprēķiniem. Tai pat laikā jāatcerās, ka šis ir ļoti racionāls piegājiens, bet tirgi, protams, ka nav tik racionāli kā mēs dažreiz gribētu lai tie būtu.

Šeit neietveru citus ar uzņēmumu/nozari saistītus un nezināmus riskus, kā arī faktu, ka kopš 2020. gada tirgus aktitivāte Baltijā ir manāmi augusi, kas attiecīgi ir novedusi līdz augstākiem akciju novērtējumiem. Tāpēc nebrīnīšos, ja mērķa cena tiks sasniegta ātrāk, bet nesūdzēšos, ja Tallink atkopšanās un cenas kāpums būs līdzvērtīgs Baltijas biržas vidējiem rādītājiem, kuri izskatās, ka neatpaliek no vadošiem ASV un Eiropas indeksiem atdeves ziņā.

10 ETF pret Baltijas portfeli

Jau raksta sākumā vēlos informēt, ka šis nav ieteikums pirkt/pārdot akcijas, ETF utt. Līdzīgi kā iepriekšējie raksti, arī šo vēlos balstīt un apkopot ciparus un tos analizēt. Bet atkārtošos, ka šis nav jāuztver kā ieteikums kaut kur investēt. Raksta mērķis ir vairot naudasprasmes, jo ceru, ka lasītājiem pēc šī raksta būs interese vairāk izpētīt kur viņi šobrīd iegulda un pašiem pieņemt lēmumu jau ar bagātām zināšānām.

Esmu apkopojis 10 ETF, kuriem ir zemas izmaksas (no 0.07%-0.45%) un, kuri aptver plašu mērogu (no ASV līdz Emerging markets un no IT sektora līdz World small cap akcijām). Tabulā var redzēt arī katra ETF P/E un P/B

attiecību

, kā arī 2021. gada atdevi. Informēju, ka tabulā ir iespējamas kādas nesakritības, bet domāju, ka tas būs piedodams šādam apskatam, kas nav ieguldīšanas ieteikums :)

Katram ETF galā ir īss komentārs par to, kur tiek ieguldīts.

| ISIN | TER | Stocks | P/E | P/B | 1y return | Comment | |

| iShares MSCI USA ESG Screened UCITS ETF | IE00BFNM3G45 | 0.07% | 592 | 33.59 | 5.09 | 27.30% | USA ESG |

| iShares MSCI World Small Cap UCITS ETF | IE00BF4RFH31 | 0.35% | 3492 | 20.32 | 2.06 | 15.81% | World small cap |

| iShares MSCI World SRI UCITS ETF | IE00BYX2JD69 | 0.20% | 376 | 30.6 | 4.12 | 34.57% | World |

| iShares MSCI Europe ESG Enhanced UCITS ETF | IE00BHZPJ676 | 0.12% | 413 | 25.05 | 2.29 | 25.50% | Europe ESG |

| AMUNDI INDEX MSCI EUROPE SRI - UCITS ETF | LU1861137484 | 0.18% | 115 | 21.54 | 2.88 | 26.85% | Europe, excl fossil |

| iShares Core MSCI Japan IMI UCITS ETF | IE00B4L5YX21 | 0.15% | 1128 | 17.2 | 1.44 | 0.92% | Japan |

| SPDR S&P U.S. Dividend Aristocrats UCITS ETF | IE00B6YX5D40 | 0.35% | 114 | 17.17 | 2.69 | 24.74% | US Dividends |

| iShares S&P 500 Information Technology Sector UCITS ETF | IE00B3WJKG14 | 0.15% | 76 | 35.32 | 11.2 | 33.46% | US IT |

| Lyxor MSCI Disruptive Technology ESG Filtered (DR) UCITS ETF | LU2023678282 | 0.45% | 212 | - | 4.84 | 1.79% | Disruptive tech |

| AMUNDI MSCI EMERGING ESG LEADERS - UCITS ETF | LU2109787551 | 0.18% | 475 | 15.23 | 2.02 | 0.02% | Emerging market ESG |

| Average | 0.22% | 699.3 | 24.00 | 3.86 | 19.10% |

Šo 10 ETF vidējās izmaksas ir 0.22% (kas parasti ir iekļautas indeksa cenā).

Vidēji 700 akcijas katrā indeksā, bet reāli no 76-3492.

Vidēji P/E sanāk 24x (1 indeksam netika rēķināts, bet 2 par pamatu ņemts Benchmark)

Vidēji P/B sanāk 3.86x (2 par pamatu ņemts Benchmark)

Vidēji 2021. gada atdeve sanāk 19.1%

Pirmais novērojums, ka ASV akcijas ir ar lielāku atdevi, bet tai pašā laikā stipri dārgākas (piemēram, USA ESG P/B 5.09x ir daudz dārgāks nekā vidēji 3.86x vai 2.29x Europe ESG). Akciju novērtējuma rādītāji (P/E un P/B) var būt balstīti uz dažādiem datumiem, bet idejiski tie ir tuvu 31.12.2021

Zinām, ka Baltijā pagājušais gads bija gana ienesīgs un balstoties uz Swedbank datiem var redzēt, ka Igaunijā atdeve bija 45.1%, kamēr Lietuva un Latvijā tā bija zemāka, attiecīgi 16.3% un 10.7%.

| Swedbank dati*** | P/E | P/B | 1y return | |||

| OMX Tallinn TR Index | 1.8 | 2.38 | 45.10% | |||

| OMX VILNIUS INDEX | 20 | 1.42 | 16.30% | |||

| OMX RIGA INDEX | - | 1.27 | 10.70% | |||

| Europe (in EUR terms) | 16.86 | 1.628 | 25.10% | |||

| North America (in USD terms) | 44.26 | 4.12 | 26.40% | |||

| Emerging markets (in USD terms) | -2.50% | |||||

| Pacific (in USD terms) | 2.60% | |||||

| Japan (in USD terms) | 16 | 1.84 | -3.80% |

Bet kā gan uz šī fona izskatās Baltijas akciju Portfelis, par kuru rakstu katru mēnesi?

| Stocks | P/E | P/B | 1y return | |||

| Baltic Stock Portfolio | 26 | 14.11 | 1.32 | 18.48% | ||

| Discount to average | -41% | -66% |

Uz 2021. gada beigām portfelī bija 26 Baltijas akcijas, kurām vidēji svērtais P/E sanāca 14.11x (balstoties uz Enlight Research 2021. gada finanšu rezultātu prognozēm un dažām akcijām izmantots Morningstar Faktu lapa). Savukārt, P/B sanāk 1.32x, kas nozīmē, ka abi rādītāji ir ievērojami zem izvēlēto ETF vidējiem rādītājiem, jeb ar 41% un 66% "atlaidi".

Interesanti, ka gan izvēlētie ETF, gan Baltijas akciju Portfelis gadu noslēdza ar ļoti līdzīgu atdevi, kas bija tuvu 20%.

Secinājumus ļaušu izdarīt katram savus, bet cipari rāda, ka Emerging market un Japāna ir ar būtiski zemāku novērtējumu nekā Eiropa akcijas, kuras gan vēl joprojām nav sasniegušas ASV līmeni.

Izskatās, ka Baltijas akcijas turpina būt "lētākas" nekā citviet, bet jāņem vērā, ka dažas akcijas Baltijā gan ir stipri sadārdzinājušās un tas motivē sekot līdzi netikai indeksam, bet arī atsevišķām akcijām. Novēlu, lai 2022. gadā pieņemtie ieguldīšanas lēmumi ir ar lielāku izpratni un pārliecību. Ar ieguldīšanu es domāju, ne tikai naudas resursu, bet laiku un nervus :)

Pārdomas par Olainfarm

Jau kādu laiku esmu domājis kā būtu, ja būtu, jeb kāda varētu būt Olainfarm akcijas cena citos apstākļos (lasīt: mazākumakcionāriem skaidrākos asptākļos). Un vai piemērojot riska atlaidi akcijas cena joprojām varētu būt pievilcīga.

Blakus info šim apskatam:

*Uz raksta brīdi (šī gada 4. nedēļa) Olainfarm cena ir EUR 7.42/akciju, kas pie esoša akciju skaita nozīmē tirgus vērtību (market capitalization) aptuveni EUR 105m uzņēmumam, kura apgrozījums 2019. gadā bija EUR 137m, bet šogad būs nedaudz zem EUR 130m. Pelnošs uzņemums, kam pēdējo 10 gadu vidējā peļņas marža bija 13.5%, un operatīvā (EBIT) peļņa 16.5%.

*5 gadu liegums (16.01.18.-janvāris 2023) mantiniecēm pārdot akcijas beidzas jau pēc mazāk nekā 2 gadiem. No malas vērojot īpašnieku attiecības, varētu šķist, ka akciju pārdošana pēc 2 gadiem ir ar visai lielu varbūtību, bet šis nebūs apskata galvenais jautājums.

Apskats sastāv no 5 daļām un cerams, ka rezultātā būs atbilde uz manu jautājumu/pārdomām:

"Noliekot malā īpašnieku strīdus vispirms. Novērtējām uzņēmumu izmantojot konkurentu/nozares multiplikatorus: P/B, EV/EBITDA, P/S, lai iegūtu mērķa cenu. Tad aplūkojam labi zināmu Grindeks stāstu un piemērojam līdzīgas atlaides iepriekš atrastajai mērķa cenai. Izvērtējam, vai jaunā mērķa cena ir virs vai zem šī brīža cenas."

1. daļa, pieņēmumi

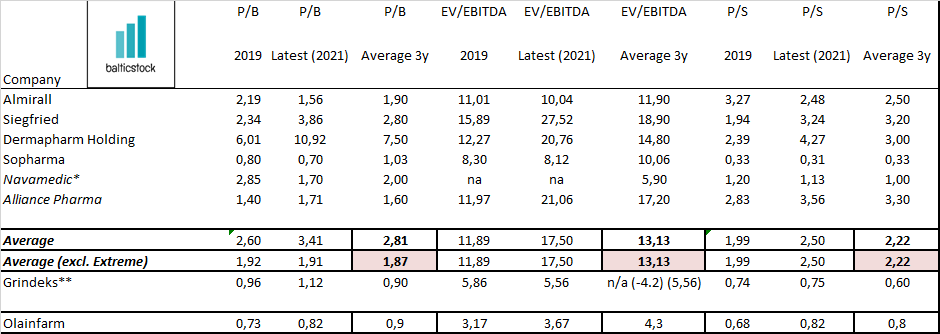

Konkurentu (turpmāk-"nozares") dalībnieku atlase, kas palīdzēs noteikt mērķa cenu izmantojot vidējo svērto vērtību no 3 multiplikatoriem (finanšu rādītāju attiecībām). Sīkāk par P/B, EV/EBITDA un P/S var meklēt tādās lapās kā investopedia.com. Nozares uzņēmumus izvēlējos pēc sekojošiem kritērijiem:

*Apgrozījums par pēdējo gadu ir robežās no EUR 100 miljoni līdz EUR 1 miljardam.

*Uzņēmuma ražotne ir Eiropā un akcija kotējās Eiropas biržā

*Pēc darbības formas ir tuvs Olainfarm, respektīvi medikamentu un farmaceitisko produktu izstrāde un ražošana. Sarakstā iekļauti 2 uzņēmumi (Navamedic un Alliance Pharma), kas ir šādu produktu izplatītāji, bet nav ražotāji. Ņemot vērā Olainfarm pilna ciklu darbību, tad šādu uzņēmumu iekļaušana, manuprāt, papildina analīzi.

*Datu pieejamība. Ņemot vērā, ka raksts ir pēc paša iniciatīvas, tad laika aspekts ir svarīgs un apzinos, ka 1-2 uzņēmumi nav iekļauti, kurus varētu pievienot sarakstam, bet, tad būtu vairāk laika nepieciešams ejot cauri finanšu rezultātiem. Tāpēc, datu pieejamība man ir būtiska un izmantoju Borsdata platformu, kur salīdzinoši ātri var iegūt nepeiciešamo informāciju.

*Novērtējumi ir balstīti uz vēsturiskiem datiem. Ņemot vērā Covid19 ietekmi uz visu uzņēmumu novērtējumiem, esmu izlēmis, ka par pamatu tiks izmanoti pēdējo 3 gadu vidējie multiplikatori.

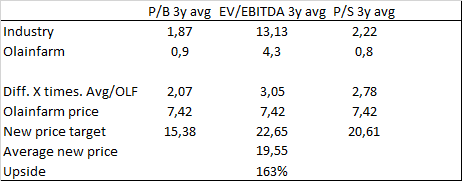

2. daļa, tabula ar nozares uzņēmumiem un novērtējumiem

Īsumā mēs redzam, ka P/B (cena/bilance) vidēji pēdējos 3 gados nozares uzņēmumiem bija 2,81, bet, ja neskaitam Dermapharm augsto novērtējumu, tad vidēji P/B sanāk 1,87 pret 0,9 Olainfarm un tādu pašu 0,9 Grindeks, kas nav iekļauts sarakstā, bet tiks izmantots apskatā nedaudz vēlāk.

EV/EBITDA nozarē 13,13 pret 4,3 Olainfarm un P/S 2,22 pret 0,8 attiecīgi. Skaidri redzams, ka Olainfarm novērtējums pret konkurentiem visos 3 multiplikatoros ir zemāks. Tāpēc nākamajā sadaļā aplūkosim šo sīkāk.

Papildus aplūkoju vidējo 10 gadu rādītājus un mana tēze saglabājas, ka abi Baltijas uzņēmumi salīdzinoši pret nozari bija līdz galam nenovērtēti, ko apliecina sekojoši dati:

10 gadu vidējais P/B nozarei 1,45 pret 1,2 Olainfarm un 0,7 pret Grindeks

10 gadu vidējais EV/EBITDA nozarei 12,4 pret 5,2 Olainfarm un 4,2 Grindeks

10 gadu vidējais P/S nozarei 1,3 pret 1 Olainfarm un 0,6 Grindeks

kā arī 10 gadu vidējais P/E nozarei 13,9 pret 7,9 Olainfarm un 7 Grindeks

Šis tikai apliecina, ka arī iepriekš Olainfarm tirgojās lētāk nekā nozare, bet aplūkojot 3. daļas tabulu būs redzams, ka pēdejo 3 gadu attiecības padara Olainfarm vēl lētāku pret nozari.

3. daļa, Olainfarm mērķa cena

Apkopojumā ir zināma likumsakarība, ka Olainfarm akciju novērtējums patreiz varētu būt 2,07-3,05 reizes zemāks nekā nozarē vidēji. Aprēķinot katra multiplikatora cenu, tad vidēji iegūst 19,55 eur/akciju, jeb 163% cena pieauguma potenciālu. Redzot šādus ciparus vēlos būt skeptiski noskaņots un piekasīties pie cipariem. Bet šāda cena varētu būt par pamatu pie normāliem apstākļiem, tapēc varam ķerties nākamajai sadaļai, kur piemērosim šai cenai atlaides 2 scenārijos.

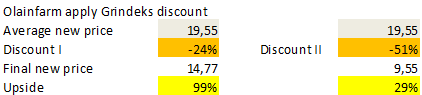

4. daļa, piemērot atlaidi mērķa cenai

Šajā sadaļā iepriekš atrastajai mērķa cenai (19,55eur/akciju), es piemērošu atlaidi (discount). Citiem vārdiem sakot samazināšu mērķa cenu, jo pastāv strīds starp patreizējiem īpašniekiem un to viedokļi būtiski atšķirās par uzņēmuma pārvaldību. Novērtēt un iecenot kaut ko tādu ir neiespējami. Bet šajā brīdī palīgā nāk Grindeks. Izmantojot Grindeks stāstu varam iegūt 2 scenārijus, lai aprēķinātu piemērojamo atlaides cenu.

4.daļa 1.scenārijs

Abos scenārijos domājams, ka mazākumakcionāri piekritīs, ka akcijas cena līdz obligātā atpirkuma izteikšanai bija zemāka sasitībā ar korporatīvo pārvaldību, vai tās trūkumiem.

Piemērojam 24% atlaidi.

Kāpēc 24% ? Šī ir starpība starp EV/EBITDA 10 gadu vidējo (4,2) un pēdējo 3 gadu vidējo rādītaju (5,56). Var pieņemt, ka investori laika gaitā bija novērtējuši Grindeks akciju ar 24% atlaidi. Līdzīgu rezultātu iegūstam arī no P/B, kur šī starpīa starp Grindeks 10 gadu vidējo P/B (0,7) un pēdejo 3 gadu vidējo rādītāju (0,9) ir 22%.

4. daļas 2. scenārijs

Piemērojam 51% atlaidi.

Kāpēc 51% ? Jo tāda ir akcijas cenas starpība šodien un 2018. gada beigās (pirms zinām par obligāto atpirkumu). Līdzīgi, kā pirmajā scenārijā arī šeit, var pieņemt, ka akcijas cena bija zemāka pirms obligātā atpirkuma saistība ar korporatīvo pārvaldību.(skatīt atrunu apakšā)

5. daļa, kopsavilkums

Tabulā zemāk apkopojam, to ko esam izlasījuši un uzzinājuši līdz šim.

Pēc nozares vidējiem rādītājiem Olainfarm, cena pie normāliem apstākļiem varētu būt 19,55eur/akciju.

Savukārt, piemērojot, manuprāt, adekvātas un uz vēsturi balstītas atlaides 24% un 51% apmērā,

mēs iegūstam cenu 14,77eur/akciju vai 9,55eur/akciju attiecīgi.

Abos scenārijos mums paliek rezerve cenas kāpumam 99% un 29% attiecīgi.

*Vai 99% un 29% ir pievilcīgi? Jā, viennozīmīgi.

*Vai šīs cenas ir pārspīlēti augstas? Nē, jo piemēram, 2 gadus pirms Grindeks obligātā atpirkuma, Olainfarm cena bija virs Grindeks cenas (absolūtā izteiksmē). Tas norādīja uz akcijas cenas potenciālu. Pat sasniedzot cenu 14,77 eur/akciju, tāpat tā būtu stipri zem nozares vidējiem novērtējumiem.

*Vai pieņemt kādu lēmumu par šo akciju? Es saskatu potenciālu cenas kāpumam. Katram jāizvērtē savs lēmumus, bet es sliecos uz to, ka šis nav sliktākais laiks izskatīt Olainfarm akciju iegādi. Kā vienā no intervijām minēja Salvis Lapiņš, tad vairums institucionālie investori ir izgājuši no Olainfarm, tajā pat laikā daļa ir palikusi un acīmredzot saskata iemeslus kāpēc nepārdod. Pa 3 gadiem uzņēmums vēl nav "bankrotējis" vai nonācis "maksātnespējas administrātoru ķepās, kas to izārda" kā to piesauca viena vai otra puse mantinieču strīdos.

Zemāk aprakstu dažas atrunas, kas jāņem vērā veicot šādu apskatu:

*Apskats ir veidots informatīvā nolūkā, daloties ar pārdomām un nav jāuztver kā ieteikums veikt kādu darbību ar aprakstīto vai kādu citu akciju.

*Finanšu rādītāji ir izmantoti no Borsdata platformas un autors neuzņemas atbildību par to precizitāti

*Varētu pieņemt, ka Sopharm, kas pēc būtības ir ļoti tuvs Olainfarm un virs kura ir dažādas ēnas mestas, novērtējuma īpatsvars ir par mazu salīdzinot ar citiem nozares uzņēmumiem, par kuru skandāliem/problēmām mēs tik labi nezinam.

*Atlaides, kas saistītas ar Grindeks korporatīvo pārvaldību nav jāuztver kā faktu apgalvojums, bet kā pieņēmums un novērojums.

*Investējot akcijās ir jāizvērtē riski. Šajā apskatā esmu pamatojis mērķa cenas veidošanos. Bet jāņem vērā, ka apskats veidots ar publiski pieejamiem datiem un pieņemot, ka uzņēmuma vadība rīkosies visu akcionāru interesēs. Tāpēc, iespējams, neveiksmīgas uzņēmuma pārvaldības gadījumā, būtu jāpiemēro lielāka atlaides mērķa cenas aprēķinā.

Vai spekulēsim uz Ignitis grupe?

Tieši tā, ir pagājis nedaudz vairāk kā 1 mēnesis līdz beidzot itkā šķietami vienkāršs jautājums beidzot man ir skaidrs un ceru, ka arī Tev būs noderīgs šis raksts.

Šoreiz aplūkosim Ignitis grupe, citiem vārdiem "Lietuvas Latvenergo", ja nu kāds palaida garām, tad viņu IPO bija 7. oktobrī un IPO cena izrādījās 22.50eur/akciju. Bet jau pirmajās dienās bija parādījusies ap 10% cenas starpība starp to Ignitis grupe akciju, kas ir tirdzniecībā Baltijas biržā un ar tādu GDR (global depositary receipt/ citiem vārdiem sakot alternatīvu akciju), kas tirgojās Londonas biržā un ir vairāk aktuāla/pieejama tiem, kas netirgo Baltijas biržā.

Raksta tapšanas brīdī IGN GDR Londonas biržā maksā 19.25 eur/GDR

Raksta tapšanas brīdī IGN Baltijas biržā maksā 19.57 eur/akciju, jeb 1.66% dārgāk

No ievada var saprast, ka raksts būs ar spekulatīvu piegaršu un mazāk klasisko analītiku.

Tikko kā svaiga ziņa no vienas Latvijas bankas brokeriem saņēmu, ka arī Latvijā beidzot ir pieejams pakalpojums par GDR akciju konvertēšanu uz tādām kā Baltijas biržā tirgotām.

Tad nu apskatīsimies ko rāda vienkārša matemātika, kad pielietojam zināmās komisijas maksas, kas būtu saistītas ar šādu darījumu un vai tā saucamais arbitrage trading/arbitrāžas tirdzniecība var nest augļus šajā gadījumā.

Tātad uzdevums ko veicam:

Pārbaudīt vai iegādājoties GDR akcijas Londonas biržā, tad konvertējot tās uz Baltijas biržas akcijām, mēs varam nopelnīt (cits teiktu spekulatīvi uzvārīties) tā, ka mums paliek peļņa arī pēc visu komisiju nomaksas.

*Atruna-šī nav pārbaudīta metode, bet izmantoti ir reāli cipari/komisijas. Brokers pagaidām netiek norādīts apzinati. Šis nav ieteikums pirkt/pārdod/spekulēt ar šo vai citām akcijām, bet sauksim to par vienkāršo cieto riekstu.

Šajā piemērā tiks izmantoti vairāki pieņēmumi, kas var mainīties (galvenokārt cena).

Sāksim ar izmaksām:

GDR akcijas iegāde Londonas biržā izmantojot šo Latvijas brokeri - 0.3% no darījuma vai min. 25eur

GDR akcijas konvertēšana uz tādu kā Baltijas biržā tirgoto - fiksēta 40eur/darījumu

Papildus ir 3. puses piemērotās komisijas: fiksētā 45eur/darījumu un mainīga 0.05eur/1 GDR

Tātad spekulējot ar 1 akciju (šī brīža cena ~19.5eur/akciju, ko nopirktu Londonas biržā un pārdotu Baltijas biržā jārēķinās ar: 25eur+40+45+(0.05*1)=110,05eur izmaksām par komisijām.

Skaidrs, ka ir nepieciešami lielāki ieguldīšanas līzekļi, lai saskatītu kaut kādu iespējamu ieguvumu.

Pieņemsim, ka vēlamies iegādāties 500 Ignitis GDR akcijas, kuras uzreiz konvertēt uz tādām, lai tās pārdotu Baltijas biržā par dārgāku cenu (kā tas ir bijis kopš oktobra).

500 GDR x 19.25 = 9625 eur ieguldījums

Iegādes komisijas 9625eur x 0.3% = 28.88eur

Konvertēšana 40eur

Trešās puses fiksētā komisija 45eur

Trešās puses mainīgā komisija 500 x 0.05 = 25eur

Kopā komisijās 138.88eur, jeb 138.88/(9626+138.88)=1.42% no sākuma kapitāla

(138.88eur visdrīzāk būs nepieciešami kā brīvie līdzekļi, lai segtu komisijas izmaksas)

Uz šo brīdi esam samaksājuši vairākiem starpniekiem 138.88 eur un gatavi pārdod tās Baltijā par 19.57eur/akciju

500 akcijas x 19.57eur/akciju = 9785 eur Ieņēmumi.

Aprēķinam ieguvumu, 9785-9626-138.88= 20.12 eur, jeb 0.2% peļņa no darījuma

BET, jāņem vērā manuprāt 2 lieli riski, ka:

*cena var kristies un piedāvājums/pieprasījums nelabvēlīgi mainīties, iespējami radot zaudējumus.

*ātrums ir nezināmais šajā aprēķinā, jo pats Tu neveic konvertēšānu, tāpēc nezini cik āri tas notiks un kādu stresu tas Tev radīs, ja gadījumā operācija kaut kur aizķersies.

*ja iepriekšējie punkti piepildās Tev par sliktu, iespējams vēlēsies pagaidīt un paturēt GDR akcijas kādu laiku, bet par to turēšanu ir komisija (0.025% vai min. 1 eur mēn.)

Bet, lai pabeigtu rakstu uz pozitīvā un bullish notes, tad piedāvāšu tādu scenāriju, kuram labprāt sekošu līdzi:

500 GDR x 19eur/GDR = 9500eur

Iegāde komisijas 28.50eur

Konvertēšana 40eur

Trešās puses fiksētā komisija 45eur

Trešās puses mainīgā komisija 500 x 0.05 = 25eur

Kopā komisijās 138.50eur

Un ja tirgū parādās 1 eur/akciju cenas starpība un Baltijā uz to brīdi ir 20eur/akciju

500 akcijas x 20eur./akciju = 10000eur

Aprēķinam ieguvumu. 10000-9500-138.50=362eur, jeb 3.75% peļņa no darījuma.

Tas jau izklausās garšīgāk pie 5.26% akciju cenu starpības, bet paši saprotam, ka uz to brīdi, kad bija 10% akciju cenu strapība, tad ar šiem pašiem ieguldījumiem būtu tikuši pie tuvu 850 eur par ātro spekulatīvo darījumu. Taču, saņēmu info, ka bija brīdis, kad ļoti daudzi orderi bija uzkārušies un netika apstrādāti, tāpēc tas vēlreiz apliecina šādas darbības risku.

Pārdomas par Auga Group cenu uz 3.11.2020.

Daži interesanti fakti:

*2019. gadā apgrozījums EUR 71m, no kā >70% bija eksports. Plašs eksporta tirgus-EU, ASV, Ķīna

*Auga Group uzrāda vienus no lielākajiem augšanas tempiem Baltijas biržā (10 gadu vidējais apgrozījuma pieaugums 18.8%, bet 3 gados 16.4%)-Borsdata. Vienīgi LHV Group ir vienīgais uzņēmums Baltijā, kas pārspēj Auga abos periodos.

Cenas dinamika šogad

Uz 03.11.2020 pēdējā cena bija 0.398eur/akciju (tāda pati kā uz Oktobra slēgšanu)

Kopš šī gada sākuma akcijas cena ir kāpusi +9.34%

Kopš šī gada 16.marta, tā kāpusi +46.86%

Bet kopš 20.oktobra, tas ir 2 nedēļas, cena ir nokritusi par 10,76%

Šie 10.76% mani mudināja pārbaudīt un rakstīt šīs pārdomas. Jau martā, kad viss tigus bruka lejā man bija patiesa interese sekot līdzi Auga akcijai, jo tā bija nokritusi par 22.35% nepilna mēneša laikā (no 20.02.-16.03.) Protams, ka tad neskaidrība bija liela un inficēšanās riski arī (iespējams tagad pat ir vēl lielāki, kas var skart uzņēmuma darbību), bet galvenais segments - lauksaimniecība un graudu audzēšana tomēr visvairāk ir atkarīga no laikapstākļiem. Un tie bija ļoti labi un pateicīgi, ko vēlāk arī atzina Auga pārstāvji. Tāpēc man rodas jautājums, vai šie 10.76% varētu būt labs ieejas punkts Auga Group akcijās ? (Šeit vajag piebilst kārtējo reizi, ka es nevēlos aģitēt pirkt/nepirkt, bet pats gan plānoju iepirkt). Uz doto brīdi laikapstākļi arī ir ļoti optimāli lauksaimniecības nozarei, tāpēc akcijas cena kritumu nevaru sasaitīt ar nozares/uzņēmuma, manuprāt, galveno risku. Lai pašam ir skaidrība un cerams, kaut kas noderīgs vai vismaz interesants lasītajiem, tad sagatavoju pāris attēlus par šī brīža situāciju.

P/B attiecība

Šobrīd tā ir neitrālā zonā ap 1, respektīvi varētu teikt, ka akcijas cena ir novērtēta adekvāti/vienlīdzīgi pret pašu kapitālu. Aplūkojot grafiku zemāk ir redzams, ka Auga pēdejos 5 gados P/B attiecība ir starp 0.97 un 1.26, kas ir stabila un pieaugusi no vēl 5 gadiem pirms tam.

Ja šāda attiecība saglabātos turpmāk, tad darbojoties ar peļnu ir sagaidāms, ka akcijas cena varētu kāpt. Uzskatu, ka šogad Auga noslēgs 2020. gadu ar neto peļnu ap EUR 3m, piekrītot Enlight Resarch aprēķinam https://research.enlightresearch.net//CompanyViews.action?page=overview&fid=3779&compareFid=0&percentageComparison=false

Uz doto brīdi ir publicēti H1'20 (pirmā pusgada) dati, bet plānoju, ka EUR 2m peļņa H2'20 ir ļoti reāla, kas nozīmētu aptuveni 0.01eur/akciju kāpumu, lai P/B paliktu 1.0

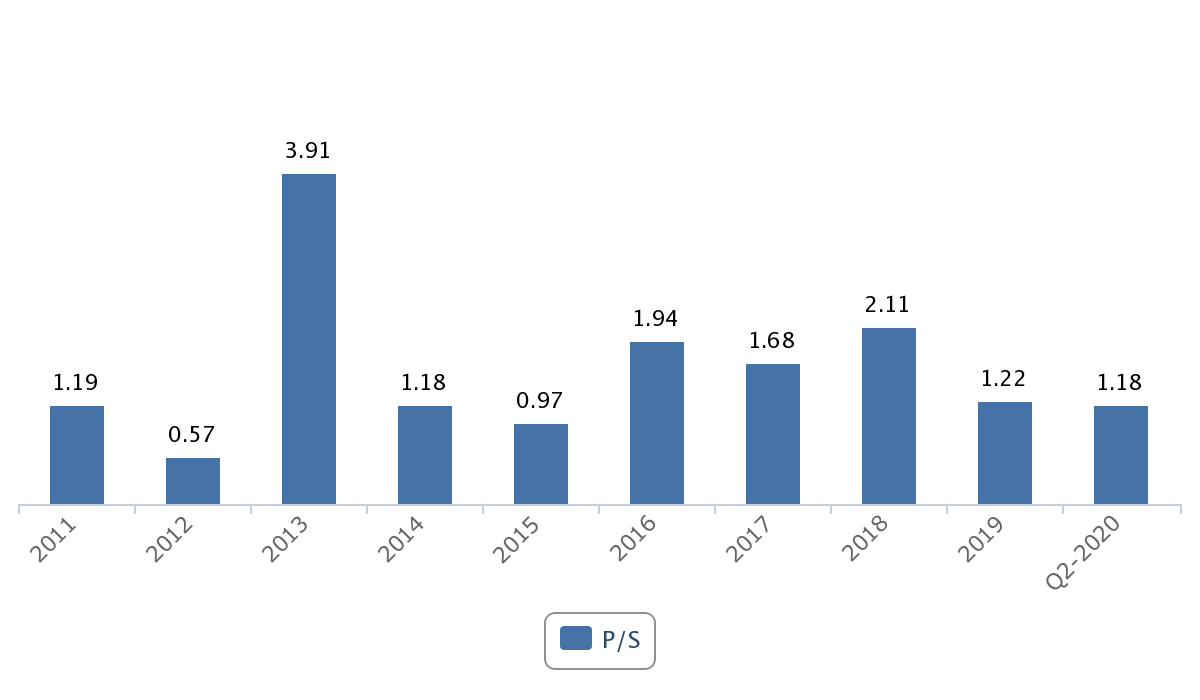

P/S attiecība

Ok, iespējams, ka P/B šobrīd nerāda pārāk vilinošu ieejas punktu (bet neizskatās arī slikts/dārgs).

Tālāk varam apskatīt P/S (tirgus cena pret apgrozījumu) attiecību, ko gana daudz izmanto uzņēmumu novērtēšāna, bet tā ir salīdzinoši vienkārša un iespējams pat pārāk vienkārša, lai detalizēti novērtētu akcijas cenu, bet mani interesē tendence.

Zemāk tabulā atkal mēģinu saskatīt likumsakarības un šeit jau to ir grūtāk ieraudzīt. Es teiktu, ka pēdējos 5 gados ir tendence, ka šī attiecība samazinās, bet tas mani patīkami pārsteidz, jo Auga ir diezgan skaļi sevi pietekusi, ka tās EBITDA uz 2023 gadu plāno EUR 45.5m (2019 bija EUR 17.1m) un to panākt tikai ar efektivitāti diezin vai sanāks. Tātad, es sagaidītu, ka apgrozījums augs, bet P/S varētu pat saglabāties esošajā līmenī (kas ir pēdējos 5 gados zemākais) un tas varētu pavērt labas ieejas pozīcijas. Šī attiecība jau man šķiet pievilcīgāka un no vēsturisko datu salīdzināšanas viedokļa interesants ieejas punkts.

RSI (Relative strength index)

Definīcija https://www.investopedia.com/terms/r/rsi.asp

Vienkāršoti, ja indeks ir zem 30 tas norāda, ka akcija ir (oversold)/nenovērtēta, bet virs 70, ka akcija ir (overbought) pārvertēta. Tikai uz šo indeksu neiesaku paļauties, bet kā indikators tas, manuprāt, gan ir labs, kam sekot līdzi.

Ja godīgi, tad šis arī bija galvenais iemesls, kāpēc sāku izskatīt Auga akcijas iegādi, jo šodien (03.11.2020) Auga Group RSI ir 17.87 (tradingview), kas ir zemākais starp visiem Baltijas biržas uzņēmumiem. Ir vērts pieminēt, ka manas pārdomas ir vērstas uz ilgtermiņa ieguldīšanu un saskatot Auga Group izaugsmes potenciālu, adekvātas attiecības (ratios), un zemu RSI indeksu, man šī akcija sāk vairāk interesēt. Vēsturiski Auga Group akcija ir bijusi salīdzinoši ienesīga (neskaitot tos, kuri pirka pirms 2008. gada krīzes, kad šī akcija maksāja 1.8eur), bet kopš 2009. gada tā ir trīskāršojusies un brīžiem pat 5x pieauga no zemākā punkta, tāpēc ieejas pozīcija ir svarīga arī ilgtermiņa investoriem.

Ceru, ka šīs pārdomas ļaus Tev vēl labāk veikt sagatavošanas darbus pirms nākamās reizes, kad veiksi darījumu ar akcijām. Vēlreiz atgādinu, ka šis nav pamudinājums pirkt vai pārdot. Paša portfelī tās bija pārdotas pie 0.44 eur/akciju, bet varbūt tagad ir laiks atgriezties.

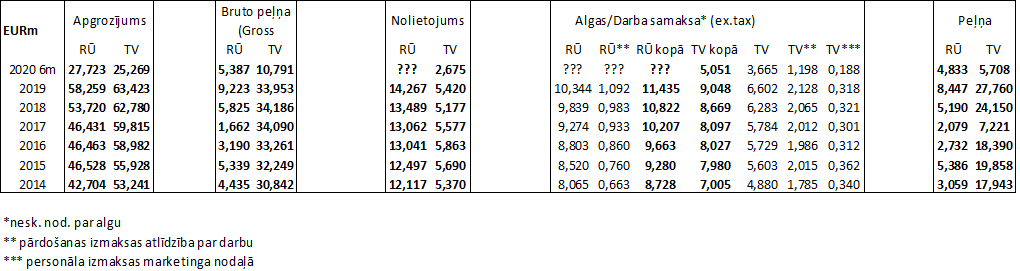

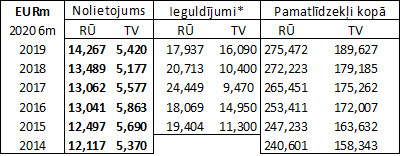

Tallinna Vesi vs. Rīgas Ūdens

Esmu sagatavojis prezentāciju kurā salīdzinu abus uzņēmumus (Rīgas ūdens un Tallinna Vesi).

Mērķis ir pēc iespējas objektīvāk salīdzināt abus uzņēmumus, lai atrastu kopsakarības un izvērtēt, kurš no uzņēmumiem ir pievilcīgāks/efektīvāks/labāks/utt.

Labprāt saņemšu informācijas papildinājumu no lasītajiem/Tevis, lai pilnveidotu prezentāciju un tā būtu vēl precīzāka.

Ar šo info nevēlos ieteikt pirkt/pārdod Tallinna Vesi akcijas, bet aicinu iedziļināties uzņēmuma darbībā un salīdzināt to ar ļoti līdzīgi uzņēmumu Latvijā - Rīgas ūdens. Pirmais slaids Vispārīgais salīdzinājums parāda, ka uzņēmumu netikai pēc nosaukuma ir līdzīgi, bet arī dibināšanas vai kotēšanas biržā, bet arī tik svarīga tehniskā parametra kā ūdensvada kopgarums un iedzīvotāju skaits.

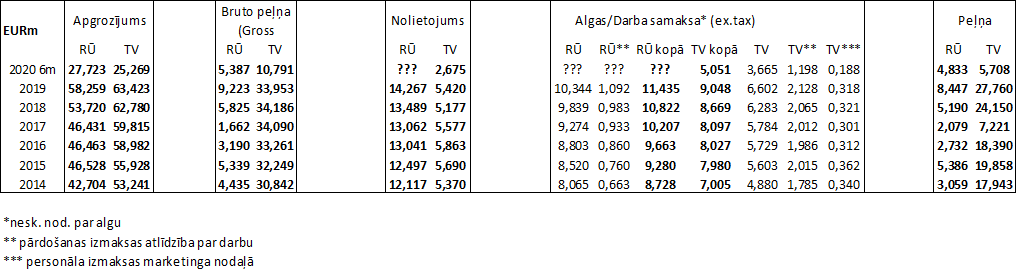

Ātri pārlecot pie galvenās tēmas - peļņas zaudējuma aprēķins par 2019. gadu (un līdzīga situācija arī pa iepriekšējiem gadiem) in Rīgas ūdens lielās pardotās produkcijas ražošanas pašizmaksa. Jāņēm vērā, ka apgrozījums (tai skaitā tarifi un pārdotais ūdens/kanalizācijas pakalpojumi) ir abiem uzņēmumiem ļoti līdzīgs un salīdzināms. Abiem uzņēmumiem apgrozījums 2019. gadā sastādīja ap EUR 60m, un Rīgas ūdens produkcijas pašizmaksa bija EUR 49m. bet Tallinna Vesi tikai EUR 29.5m.

Apskatot sīkāk Pārdotās produkcijas ražošanas pašizmaksu jāpārliecinās, ka apgrozījumu tiešām sastāda līdzīgi pakalpojumi un to var redzēt 5. slaidā, kur Rīgas ūdens - ūdens apgāde un kanalizācija sastāda 97.4% bet Talinna Vesi 89.6% no kopēja apgrozījuma apjoma. Tātad loģisks secinājums, ka ūdens iegūšanas pašizmaksai vajadzētu būt ļoti līdzīgām.

7. slaids parāda, ka sadārdzinājums nāk no divām pozīcijām:

Nolietojums (RŪ EUR 14.2m pret TV EUR 5.4m) un algas (RŪ 10.3m pret TV EUR 6.6m)

Gandrīz trīskāršs lielāks nolietojums sniedzot tādu pašu pakalpojumu līdzīgā apjomā ir, manuprāt, dīvaini. Arī algas ir dīvaini lielas (vadības atalgojums gan ir līdzīgs) jo grūti atrast darbinieku skaitu RŪ, bet, ja tas tiešām ir 2x lielāks nekā Tallinas uzņēmumā, tad rastos jautājums kāpēc? (Jo algas eur/mēnesī pie mums taču ir mazāks nekā Igaunijā).

Un noslēgumā pēdējie divi slaidi vienkārši parāda, ka TV bilance ir daudz simpātiskāka un, ja man būtu iespēja izvēlēties starp 2 uzņēmumiem, kur ieguldīt es droši vien izvēlētos TV, bet, ja RŪ pieņemsim sāktu kotēties biržā un korporatīvā pārvaldība uzlabotos, tad RŪ arī būtu pievilcīgs uzņēmums.

Man pašam paliek neatklāts jautājums par lielo pašizmaksu RŪ - nolietojums un algas.

Rigas_udens_vs_Tallinna_Vesi.pdf

{kind=link}

{kind=link}

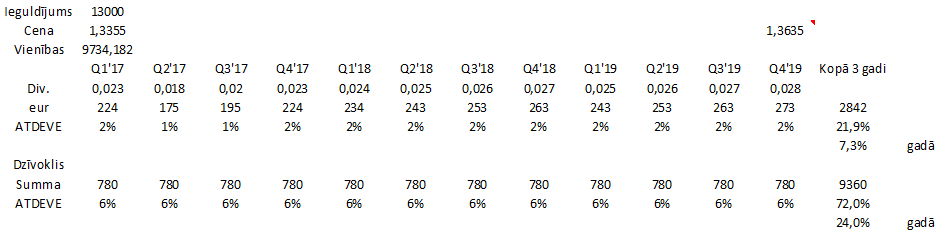

Izīrēt dzīvokli vai nopirkt Baltic Horizon Fund?

Ar tādu lozungu iesāku aprakstīt pirmo un lielāko pozīciju Baltijas akciju portfelī.

Doma par ieguldīšanu Baltic Horizon Fund (turpmāk BHF) radās no tā paša jautājuma kā virsrakstā.

Īsumā par BHF

tas ir viens no 8 Nothern Horizon grupas fondiem, kas kopā pārvalda aktīvus EUR 1,2 miljardu vērtībā Baltijas jūras reģiona. Baltic Horizon ir Igaunijā reģistrēts REIT (Real Estate Investment Trust) fonds, kura daļas tiek kotētas Nasdaq Baltijas Fondu sarakstā kopš 2016. gada. Kopš 2016. gada 3. ceturkšņa līdz 2019. gada 4. ceturksnim tika izmaksātas dividendes robežās no EUR 0,020/vienību līdz EUR 0,028/vienību ar izņēmumu 2017. gada Q2 (EUR 0,018/vienību). Vēsturiski šīs dividendes 12 mēnešu griezumā ļāva sasniegt ap 8% atdevi, jo cena līdz šī gada martam bija saglabājusies vienā līmenī ar dažiem pakāpieniem virs un zem NAV (net asset value). Investori respektē NAV šim uzņēmumam un tirgus cena vēsturiski sakrīt ar NAV. Šī gada 1. ceturkšņa beigas ieviesa acīmredzamas izmaiņas gan tirgus cenā, gan dividendes izmaksā, bet, tas netraucē veiks šo analīzi un atrast atbildi uz virsraksta jautājumu.

Uzreiz paskaidrošu, ko tieši es ar to domāju un kādi pieņēmumi izmantoti pirms lēmuma pieņemšanas par labu/par sliktu šim vērtspapīram. Vēlos informēt, ka šis nav domāts kā padziļināts analītisks raksts par ieguldīšanu šajā fondā, bet, gan kā ātrs salīdzinājums. Šajā apskatā neiedziļināmies uzņēmuma finanšu rādītājus, to atstājot citai reizei.

Par salīdzinājumu

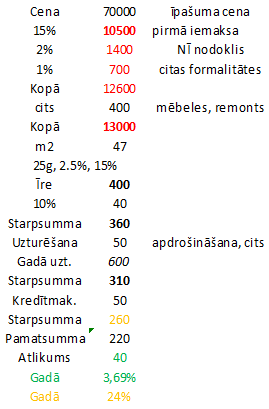

Galvenais pieņēmums ir dzīvokļa iegādei izmantot kredītu. Dzīvokļa cena EUR 70,000 (reāla cena 13 gadīgam projektam, kas tika apsvērts iegādei labā Rīgas rajonā). Īres cena EUR 430/mēnesī (ap EUR 9/m2) pirms IIN (iedzīvotāju ienākuma nodokļa, 10%) nomaksas. Pieņemot, ka pirmā iemaksa ir 15% no summas, tad EUR 10,500 (+dažādas izmaksas saistītas ar iegādi) ir salīdzinoši tuvu šī brīža BHF vērtībai aplūkotajā portfelī ~EUR 20,000.

Mans mērķis ir izvērtēt, vai izdevīgāk ir izīrēt dzīvokli, kas ir iegādāts kredītā, vai to pašu summu ieguldīt BHF daļās un caur ceturkšņa dividendēm vairot ieguldījuma vērtību.

Neiedziļinoties ciparos, vienkāršotais pirmais iespaids ir tāds, ka ieguldījums nekustamajā īpašumā ir izdevīgs, īpaši, ja saņemtie īres maksājumi pārsniedz kredīt maksājumus un citus ar dzīvokli saistītās izmaksas, respektīvi “īrnieks apmaksā kredītu” un varbūt vēl kaut kas paliek pāri. BHF gadījumā koncepts ir fondu daļu iegāde un nekādu klapatu ar īrnieku meklēšanu, rēķinu izrakstīšanu, utt. 100 citi jautājumi, kas būtu gadījumā ar dzīvokļa apsaimniekošanu. No laika patēriņa, ko prasa ieguldījums, droši var teikt, ka BHF ir vienkāršāks un laika ziņā mazāk ietilpīgs, bet ko rāda cipari EUR izteiksmē?

Ko rāda cipari:

Īstermiņa/Vēsturiskais skaits

Pieņemot, ka EUR 13,000 tiktu ieguldīti BHF 2016. gada beigās par EUR 1,3355/vienību, saņemtu ~9734 vienības un līdz 2020. gada februārim saņemtu EUR 2842 dividendēs, jeb 21,9% atdeve, līdzvērtīga 7,3% gadā. BHF gadījumā ieguldījuma vērtības pieaugums ir vienāds ar saņemtām dividendēm, jo pieņēmums, ka vienības cena paliek nemainīga. Dzīvokļa variantā 3 gados vērtības pieaugums būtu EUR 9360, jeb 72% un attiecīgi 24% gadā. Skatīt zemāk aprēķinu kā nonāk līdz EUR 260/mēnesī Starpsumma, ko uzskatu par ieguldījuma vērtības pieaugumu.

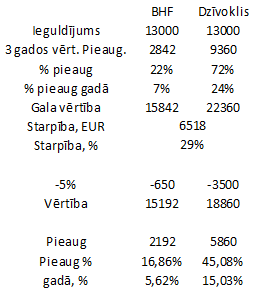

Tālāk seko COVID19, un kā tas maina aprēķinu. Aplūkosim 3 scenārijus, kur krīzes ietekme ar pieņēmumu ir līdzīga kā BHF tā dzīvoklim.

-5% scenārijs, kur dzīvokļa vērtība krītas par 5% (sākuma dzīvokļa novērtējums/pirkums EUR 70,000) un BHF fonda daļa krītas par 5%. Šajā variantā dzīvokļa ieguldījuma vērtība pieaug (pēc vērtības krituma atskaitīšanas) par EUR 5860 pret BHF EUR 2192, tātad ieguldījums dzīvoklī uzvar ar salīdzinoši lielu pārsvaru.

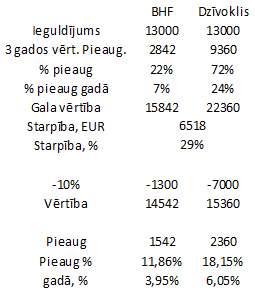

-10% scenārijs, kur dzīvokļa vērtība krītas par 10% (sākuma dzīvokļa novērtējums/pirkums EUR 70,000) un BHF fonda daļa krītas par 10%. Šajā variantā dzīvokļa ieguldījuma vērtība pieaug (pēc vērtības krituma atskaitīšanas) par EUR 2360 pret BHF EUR 1542, tātad ieguldījums dzīvokli arī šoreiz uzvar, bet ar stipri mazāku starpību (nedaudz virs EUR 800).

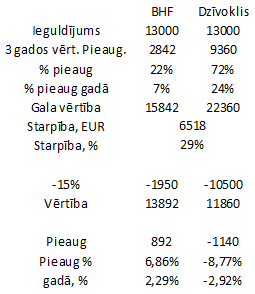

-15% scenārijs, kur dzīvokļa vērtība krītas par 15% (sākuma dzīvokļa novērtējums/pirkums EUR 70,000) un BHF fonda daļa krītas par 15%. Šajā variantā dzīvokļa ieguldījuma vērtība samazinās (pēc vērtības krituma atskaitīšanas) par EUR 1140 pret BHF pieaugumu EUR 892, tātad BHF ieguldījums šoreiz uzvar pārliecinoši. Pie lielākiem bāzes vērtības kritumiem, BHF ieguldījums izskatīsies pievilcīgāks.

|  |  |

Ilgtermiņa/Naudas plūsma

Tagad aplūkosim garāku laika posmu – 25 gadi, jo tas sakrīt ar kredīta apmaksas perioda pieņēmumu. Šajā gadījumā izmantoju naudas plūsmas aprēķinu, bet neņemot vērā nākotnes vērtības aprēķinu. Šis ir vienkāršots skats, iespējams ne tas precīzākais, bet iesākumam vieglāk uztverams.

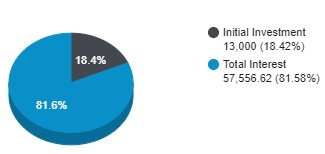

Tātad, ieguldījums paliek spēkā EUR 13,000 abos instrumentos. BHF gadījumā gada atdeve ar pieņēmumu 7.00 % (uzņēmums plāno saglabāt atdevi robežas 7%-9% gadā), un reizi gadā saņemtās dividendes reinvestēt, piepērkot klāt jaunas vienības. Rezultātā pēc 25 gadiem, saņemam ieguldījumu EUR 70,556, jeb EUR 57,556 vērtības pieaugums par ko nomaksājam 20% IIN. Gala rezultātā formula sanāk: 70,556-13,000=57,556-20% (11,511)=EUR 46,045 vērtības pieaugums pēc nodokļa nomaksas.

Dzīvokļa gadījumā mēneša ieguvums ir EUR 260 (pamatsumma+atlikums), to reizinot ar 12 (mēneši) un vēlreiz reizinot ar 25 (gadi) , iegūstam EUR 78,000 pozitīvu naudas plūsmu mūsu ieguldījumam. Dzīvokļa gadījumā šī summa ir jau pēc IIN nomaksas, kas bija ierēķināts ikmēneša izdevumu pozīcijā. Gala rezultātā EUR 78,000+ EUR 10,500 (iemaksa par dzīvokli)-EUR 13,000 (sākuma kapitāls)=EUR 75,000 vērtības pieaugums pēc nodokļa nomaksas.

Secinājums:

Status quo gadījumos ieguldījums nekustamā īpašumā un tā rūpīga apsaimniekošana uz papīra izskatās kā ienesīgāks ieguldīšanas veids nekā turēt BHF daļas un saņemt dividendes. Savukārt, tiklīdz parādās riska apstākļi un tie sāk negatīvi ietekmēt ieguldījumu vērtību, tad BHF kļūst interesantāks. Nerakstītais likums, ka, jo lielāks risks, jo lielāka atdeve un/vai zaudējumi, šajā gadījumā ir tieši vietā un aprēķins to pierāda.

Neskatoties, uz to, ka ieguldījums nekustamajā īpašumā uz papīra kopumā šķiet izdevīgāks, manuprāt, katram ir jāizvērtē vispirms vai šādas darbības vispār ir aktuālas Tev. Ja uzskati un esi izvērtējis pienācīgi visus riskus, tad par labu BHF, manuprāt, spēlē tādi faktori kā:

*respektabli un maksāt spējoši īrnieki pieprasītās lokācijās/ēkās

*ieguldījumam vajadzētu prasīt mazāk Tava brīvā laika un nervu

*no portfeļa diversifikācijas viedokļa, šis ir veids kā daļu aktīvu turēt nekustamā īpašumā, tai pašā laikā fiziski nebūt piesaistītam konkrētam objektam

Šajā piemērā netiek ņemti vērā vairāki mainīgie, kas var mainīt gala rezultātu. Kā vienu no, es gribētu izcelt aizdevuma likmi, kas tika ņemta (2.5%), bet prakse rāda, ka, norādot šādu darbību kā komercdarbību, tad likme būs lielāka.