Izīrēt dzīvokli vai nopirkt Baltic Horizon Fund?

Ar tādu lozungu iesāku aprakstīt pirmo un lielāko pozīciju Baltijas akciju portfelī.

Doma par ieguldīšanu Baltic Horizon Fund (turpmāk BHF) radās no tā paša jautājuma kā virsrakstā.

Īsumā par BHF

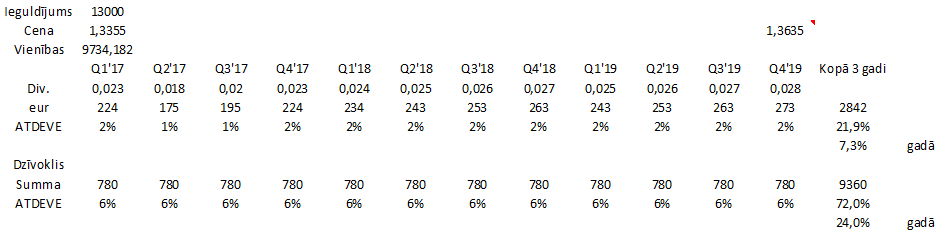

tas ir viens no 8 Nothern Horizon grupas fondiem, kas kopā pārvalda aktīvus EUR 1,2 miljardu vērtībā Baltijas jūras reģiona. Baltic Horizon ir Igaunijā reģistrēts REIT (Real Estate Investment Trust) fonds, kura daļas tiek kotētas Nasdaq Baltijas Fondu sarakstā kopš 2016. gada. Kopš 2016. gada 3. ceturkšņa līdz 2019. gada 4. ceturksnim tika izmaksātas dividendes robežās no EUR 0,020/vienību līdz EUR 0,028/vienību ar izņēmumu 2017. gada Q2 (EUR 0,018/vienību). Vēsturiski šīs dividendes 12 mēnešu griezumā ļāva sasniegt ap 8% atdevi, jo cena līdz šī gada martam bija saglabājusies vienā līmenī ar dažiem pakāpieniem virs un zem NAV (net asset value). Investori respektē NAV šim uzņēmumam un tirgus cena vēsturiski sakrīt ar NAV. Šī gada 1. ceturkšņa beigas ieviesa acīmredzamas izmaiņas gan tirgus cenā, gan dividendes izmaksā, bet, tas netraucē veiks šo analīzi un atrast atbildi uz virsraksta jautājumu.

Uzreiz paskaidrošu, ko tieši es ar to domāju un kādi pieņēmumi izmantoti pirms lēmuma pieņemšanas par labu/par sliktu šim vērtspapīram. Vēlos informēt, ka šis nav domāts kā padziļināts analītisks raksts par ieguldīšanu šajā fondā, bet, gan kā ātrs salīdzinājums. Šajā apskatā neiedziļināmies uzņēmuma finanšu rādītājus, to atstājot citai reizei.

Par salīdzinājumu

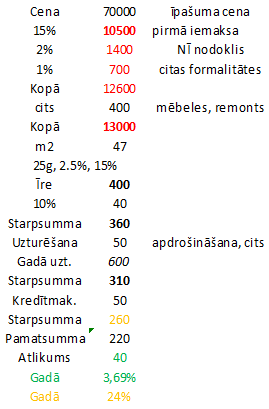

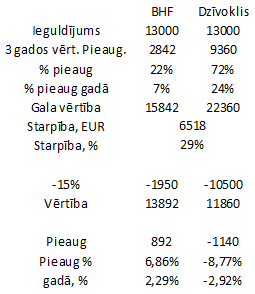

Galvenais pieņēmums ir dzīvokļa iegādei izmantot kredītu. Dzīvokļa cena EUR 70,000 (reāla cena 13 gadīgam projektam, kas tika apsvērts iegādei labā Rīgas rajonā). Īres cena EUR 430/mēnesī (ap EUR 9/m2) pirms IIN (iedzīvotāju ienākuma nodokļa, 10%) nomaksas. Pieņemot, ka pirmā iemaksa ir 15% no summas, tad EUR 10,500 (+dažādas izmaksas saistītas ar iegādi) ir salīdzinoši tuvu šī brīža BHF vērtībai aplūkotajā portfelī ~EUR 20,000.

Mans mērķis ir izvērtēt, vai izdevīgāk ir izīrēt dzīvokli, kas ir iegādāts kredītā, vai to pašu summu ieguldīt BHF daļās un caur ceturkšņa dividendēm vairot ieguldījuma vērtību.

Neiedziļinoties ciparos, vienkāršotais pirmais iespaids ir tāds, ka ieguldījums nekustamajā īpašumā ir izdevīgs, īpaši, ja saņemtie īres maksājumi pārsniedz kredīt maksājumus un citus ar dzīvokli saistītās izmaksas, respektīvi “īrnieks apmaksā kredītu” un varbūt vēl kaut kas paliek pāri. BHF gadījumā koncepts ir fondu daļu iegāde un nekādu klapatu ar īrnieku meklēšanu, rēķinu izrakstīšanu, utt. 100 citi jautājumi, kas būtu gadījumā ar dzīvokļa apsaimniekošanu. No laika patēriņa, ko prasa ieguldījums, droši var teikt, ka BHF ir vienkāršāks un laika ziņā mazāk ietilpīgs, bet ko rāda cipari EUR izteiksmē?

Ko rāda cipari:

Īstermiņa/Vēsturiskais skaits

Pieņemot, ka EUR 13,000 tiktu ieguldīti BHF 2016. gada beigās par EUR 1,3355/vienību, saņemtu ~9734 vienības un līdz 2020. gada februārim saņemtu EUR 2842 dividendēs, jeb 21,9% atdeve, līdzvērtīga 7,3% gadā. BHF gadījumā ieguldījuma vērtības pieaugums ir vienāds ar saņemtām dividendēm, jo pieņēmums, ka vienības cena paliek nemainīga. Dzīvokļa variantā 3 gados vērtības pieaugums būtu EUR 9360, jeb 72% un attiecīgi 24% gadā. Skatīt zemāk aprēķinu kā nonāk līdz EUR 260/mēnesī Starpsumma, ko uzskatu par ieguldījuma vērtības pieaugumu.

Tālāk seko COVID19, un kā tas maina aprēķinu. Aplūkosim 3 scenārijus, kur krīzes ietekme ar pieņēmumu ir līdzīga kā BHF tā dzīvoklim.

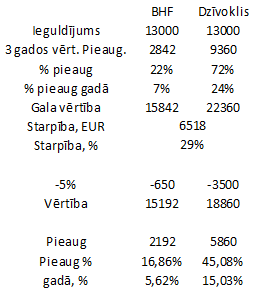

-5% scenārijs, kur dzīvokļa vērtība krītas par 5% (sākuma dzīvokļa novērtējums/pirkums EUR 70,000) un BHF fonda daļa krītas par 5%. Šajā variantā dzīvokļa ieguldījuma vērtība pieaug (pēc vērtības krituma atskaitīšanas) par EUR 5860 pret BHF EUR 2192, tātad ieguldījums dzīvoklī uzvar ar salīdzinoši lielu pārsvaru.

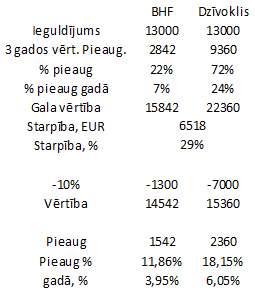

-10% scenārijs, kur dzīvokļa vērtība krītas par 10% (sākuma dzīvokļa novērtējums/pirkums EUR 70,000) un BHF fonda daļa krītas par 10%. Šajā variantā dzīvokļa ieguldījuma vērtība pieaug (pēc vērtības krituma atskaitīšanas) par EUR 2360 pret BHF EUR 1542, tātad ieguldījums dzīvokli arī šoreiz uzvar, bet ar stipri mazāku starpību (nedaudz virs EUR 800).

-15% scenārijs, kur dzīvokļa vērtība krītas par 15% (sākuma dzīvokļa novērtējums/pirkums EUR 70,000) un BHF fonda daļa krītas par 15%. Šajā variantā dzīvokļa ieguldījuma vērtība samazinās (pēc vērtības krituma atskaitīšanas) par EUR 1140 pret BHF pieaugumu EUR 892, tātad BHF ieguldījums šoreiz uzvar pārliecinoši. Pie lielākiem bāzes vērtības kritumiem, BHF ieguldījums izskatīsies pievilcīgāks.

|  |  |

Ilgtermiņa/Naudas plūsma

Tagad aplūkosim garāku laika posmu – 25 gadi, jo tas sakrīt ar kredīta apmaksas perioda pieņēmumu. Šajā gadījumā izmantoju naudas plūsmas aprēķinu, bet neņemot vērā nākotnes vērtības aprēķinu. Šis ir vienkāršots skats, iespējams ne tas precīzākais, bet iesākumam vieglāk uztverams.

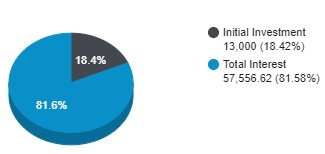

Tātad, ieguldījums paliek spēkā EUR 13,000 abos instrumentos. BHF gadījumā gada atdeve ar pieņēmumu 7.00 % (uzņēmums plāno saglabāt atdevi robežas 7%-9% gadā), un reizi gadā saņemtās dividendes reinvestēt, piepērkot klāt jaunas vienības. Rezultātā pēc 25 gadiem, saņemam ieguldījumu EUR 70,556, jeb EUR 57,556 vērtības pieaugums par ko nomaksājam 20% IIN. Gala rezultātā formula sanāk: 70,556-13,000=57,556-20% (11,511)=EUR 46,045 vērtības pieaugums pēc nodokļa nomaksas.

Dzīvokļa gadījumā mēneša ieguvums ir EUR 260 (pamatsumma+atlikums), to reizinot ar 12 (mēneši) un vēlreiz reizinot ar 25 (gadi) , iegūstam EUR 78,000 pozitīvu naudas plūsmu mūsu ieguldījumam. Dzīvokļa gadījumā šī summa ir jau pēc IIN nomaksas, kas bija ierēķināts ikmēneša izdevumu pozīcijā. Gala rezultātā EUR 78,000+ EUR 10,500 (iemaksa par dzīvokli)-EUR 13,000 (sākuma kapitāls)=EUR 75,000 vērtības pieaugums pēc nodokļa nomaksas.

Secinājums:

Status quo gadījumos ieguldījums nekustamā īpašumā un tā rūpīga apsaimniekošana uz papīra izskatās kā ienesīgāks ieguldīšanas veids nekā turēt BHF daļas un saņemt dividendes. Savukārt, tiklīdz parādās riska apstākļi un tie sāk negatīvi ietekmēt ieguldījumu vērtību, tad BHF kļūst interesantāks. Nerakstītais likums, ka, jo lielāks risks, jo lielāka atdeve un/vai zaudējumi, šajā gadījumā ir tieši vietā un aprēķins to pierāda.

Neskatoties, uz to, ka ieguldījums nekustamajā īpašumā uz papīra kopumā šķiet izdevīgāks, manuprāt, katram ir jāizvērtē vispirms vai šādas darbības vispār ir aktuālas Tev. Ja uzskati un esi izvērtējis pienācīgi visus riskus, tad par labu BHF, manuprāt, spēlē tādi faktori kā:

*respektabli un maksāt spējoši īrnieki pieprasītās lokācijās/ēkās

*ieguldījumam vajadzētu prasīt mazāk Tava brīvā laika un nervu

*no portfeļa diversifikācijas viedokļa, šis ir veids kā daļu aktīvu turēt nekustamā īpašumā, tai pašā laikā fiziski nebūt piesaistītam konkrētam objektam

Šajā piemērā netiek ņemti vērā vairāki mainīgie, kas var mainīt gala rezultātu. Kā vienu no, es gribētu izcelt aizdevuma likmi, kas tika ņemta (2.5%), bet prakse rāda, ka, norādot šādu darbību kā komercdarbību, tad likme būs lielāka.