Pārdomas par Olainfarm

Jau kādu laiku esmu domājis kā būtu, ja būtu, jeb kāda varētu būt Olainfarm akcijas cena citos apstākļos (lasīt: mazākumakcionāriem skaidrākos asptākļos). Un vai piemērojot riska atlaidi akcijas cena joprojām varētu būt pievilcīga.

Blakus info šim apskatam:

*Uz raksta brīdi (šī gada 4. nedēļa) Olainfarm cena ir EUR 7.42/akciju, kas pie esoša akciju skaita nozīmē tirgus vērtību (market capitalization) aptuveni EUR 105m uzņēmumam, kura apgrozījums 2019. gadā bija EUR 137m, bet šogad būs nedaudz zem EUR 130m. Pelnošs uzņemums, kam pēdējo 10 gadu vidējā peļņas marža bija 13.5%, un operatīvā (EBIT) peļņa 16.5%.

*5 gadu liegums (16.01.18.-janvāris 2023) mantiniecēm pārdot akcijas beidzas jau pēc mazāk nekā 2 gadiem. No malas vērojot īpašnieku attiecības, varētu šķist, ka akciju pārdošana pēc 2 gadiem ir ar visai lielu varbūtību, bet šis nebūs apskata galvenais jautājums.

Apskats sastāv no 5 daļām un cerams, ka rezultātā būs atbilde uz manu jautājumu/pārdomām:

"Noliekot malā īpašnieku strīdus vispirms. Novērtējām uzņēmumu izmantojot konkurentu/nozares multiplikatorus: P/B, EV/EBITDA, P/S, lai iegūtu mērķa cenu. Tad aplūkojam labi zināmu Grindeks stāstu un piemērojam līdzīgas atlaides iepriekš atrastajai mērķa cenai. Izvērtējam, vai jaunā mērķa cena ir virs vai zem šī brīža cenas."

1. daļa, pieņēmumi

Konkurentu (turpmāk-"nozares") dalībnieku atlase, kas palīdzēs noteikt mērķa cenu izmantojot vidējo svērto vērtību no 3 multiplikatoriem (finanšu rādītāju attiecībām). Sīkāk par P/B, EV/EBITDA un P/S var meklēt tādās lapās kā investopedia.com. Nozares uzņēmumus izvēlējos pēc sekojošiem kritērijiem:

*Apgrozījums par pēdējo gadu ir robežās no EUR 100 miljoni līdz EUR 1 miljardam.

*Uzņēmuma ražotne ir Eiropā un akcija kotējās Eiropas biržā

*Pēc darbības formas ir tuvs Olainfarm, respektīvi medikamentu un farmaceitisko produktu izstrāde un ražošana. Sarakstā iekļauti 2 uzņēmumi (Navamedic un Alliance Pharma), kas ir šādu produktu izplatītāji, bet nav ražotāji. Ņemot vērā Olainfarm pilna ciklu darbību, tad šādu uzņēmumu iekļaušana, manuprāt, papildina analīzi.

*Datu pieejamība. Ņemot vērā, ka raksts ir pēc paša iniciatīvas, tad laika aspekts ir svarīgs un apzinos, ka 1-2 uzņēmumi nav iekļauti, kurus varētu pievienot sarakstam, bet, tad būtu vairāk laika nepieciešams ejot cauri finanšu rezultātiem. Tāpēc, datu pieejamība man ir būtiska un izmantoju Borsdata platformu, kur salīdzinoši ātri var iegūt nepeiciešamo informāciju.

*Novērtējumi ir balstīti uz vēsturiskiem datiem. Ņemot vērā Covid19 ietekmi uz visu uzņēmumu novērtējumiem, esmu izlēmis, ka par pamatu tiks izmanoti pēdējo 3 gadu vidējie multiplikatori.

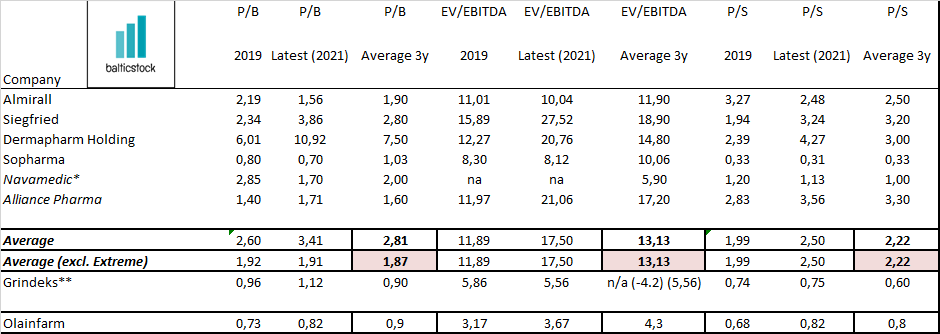

2. daļa, tabula ar nozares uzņēmumiem un novērtējumiem

Īsumā mēs redzam, ka P/B (cena/bilance) vidēji pēdējos 3 gados nozares uzņēmumiem bija 2,81, bet, ja neskaitam Dermapharm augsto novērtējumu, tad vidēji P/B sanāk 1,87 pret 0,9 Olainfarm un tādu pašu 0,9 Grindeks, kas nav iekļauts sarakstā, bet tiks izmantots apskatā nedaudz vēlāk.

EV/EBITDA nozarē 13,13 pret 4,3 Olainfarm un P/S 2,22 pret 0,8 attiecīgi. Skaidri redzams, ka Olainfarm novērtējums pret konkurentiem visos 3 multiplikatoros ir zemāks. Tāpēc nākamajā sadaļā aplūkosim šo sīkāk.

Papildus aplūkoju vidējo 10 gadu rādītājus un mana tēze saglabājas, ka abi Baltijas uzņēmumi salīdzinoši pret nozari bija līdz galam nenovērtēti, ko apliecina sekojoši dati:

10 gadu vidējais P/B nozarei 1,45 pret 1,2 Olainfarm un 0,7 pret Grindeks

10 gadu vidējais EV/EBITDA nozarei 12,4 pret 5,2 Olainfarm un 4,2 Grindeks

10 gadu vidējais P/S nozarei 1,3 pret 1 Olainfarm un 0,6 Grindeks

kā arī 10 gadu vidējais P/E nozarei 13,9 pret 7,9 Olainfarm un 7 Grindeks

Šis tikai apliecina, ka arī iepriekš Olainfarm tirgojās lētāk nekā nozare, bet aplūkojot 3. daļas tabulu būs redzams, ka pēdejo 3 gadu attiecības padara Olainfarm vēl lētāku pret nozari.

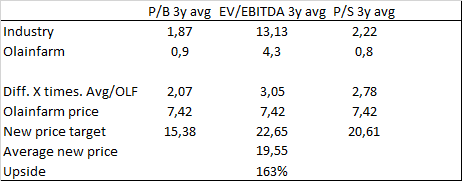

3. daļa, Olainfarm mērķa cena

Apkopojumā ir zināma likumsakarība, ka Olainfarm akciju novērtējums patreiz varētu būt 2,07-3,05 reizes zemāks nekā nozarē vidēji. Aprēķinot katra multiplikatora cenu, tad vidēji iegūst 19,55 eur/akciju, jeb 163% cena pieauguma potenciālu. Redzot šādus ciparus vēlos būt skeptiski noskaņots un piekasīties pie cipariem. Bet šāda cena varētu būt par pamatu pie normāliem apstākļiem, tapēc varam ķerties nākamajai sadaļai, kur piemērosim šai cenai atlaides 2 scenārijos.

4. daļa, piemērot atlaidi mērķa cenai

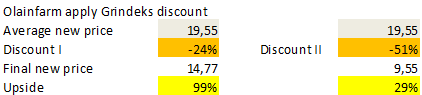

Šajā sadaļā iepriekš atrastajai mērķa cenai (19,55eur/akciju), es piemērošu atlaidi (discount). Citiem vārdiem sakot samazināšu mērķa cenu, jo pastāv strīds starp patreizējiem īpašniekiem un to viedokļi būtiski atšķirās par uzņēmuma pārvaldību. Novērtēt un iecenot kaut ko tādu ir neiespējami. Bet šajā brīdī palīgā nāk Grindeks. Izmantojot Grindeks stāstu varam iegūt 2 scenārijus, lai aprēķinātu piemērojamo atlaides cenu.

4.daļa 1.scenārijs

Abos scenārijos domājams, ka mazākumakcionāri piekritīs, ka akcijas cena līdz obligātā atpirkuma izteikšanai bija zemāka sasitībā ar korporatīvo pārvaldību, vai tās trūkumiem.

Piemērojam 24% atlaidi.

Kāpēc 24% ? Šī ir starpība starp EV/EBITDA 10 gadu vidējo (4,2) un pēdējo 3 gadu vidējo rādītaju (5,56). Var pieņemt, ka investori laika gaitā bija novērtējuši Grindeks akciju ar 24% atlaidi. Līdzīgu rezultātu iegūstam arī no P/B, kur šī starpīa starp Grindeks 10 gadu vidējo P/B (0,7) un pēdejo 3 gadu vidējo rādītāju (0,9) ir 22%.

4. daļas 2. scenārijs

Piemērojam 51% atlaidi.

Kāpēc 51% ? Jo tāda ir akcijas cenas starpība šodien un 2018. gada beigās (pirms zinām par obligāto atpirkumu). Līdzīgi, kā pirmajā scenārijā arī šeit, var pieņemt, ka akcijas cena bija zemāka pirms obligātā atpirkuma saistība ar korporatīvo pārvaldību.(skatīt atrunu apakšā)

5. daļa, kopsavilkums

Tabulā zemāk apkopojam, to ko esam izlasījuši un uzzinājuši līdz šim.

Pēc nozares vidējiem rādītājiem Olainfarm, cena pie normāliem apstākļiem varētu būt 19,55eur/akciju.

Savukārt, piemērojot, manuprāt, adekvātas un uz vēsturi balstītas atlaides 24% un 51% apmērā,

mēs iegūstam cenu 14,77eur/akciju vai 9,55eur/akciju attiecīgi.

Abos scenārijos mums paliek rezerve cenas kāpumam 99% un 29% attiecīgi.

*Vai 99% un 29% ir pievilcīgi? Jā, viennozīmīgi.

*Vai šīs cenas ir pārspīlēti augstas? Nē, jo piemēram, 2 gadus pirms Grindeks obligātā atpirkuma, Olainfarm cena bija virs Grindeks cenas (absolūtā izteiksmē). Tas norādīja uz akcijas cenas potenciālu. Pat sasniedzot cenu 14,77 eur/akciju, tāpat tā būtu stipri zem nozares vidējiem novērtējumiem.

*Vai pieņemt kādu lēmumu par šo akciju? Es saskatu potenciālu cenas kāpumam. Katram jāizvērtē savs lēmumus, bet es sliecos uz to, ka šis nav sliktākais laiks izskatīt Olainfarm akciju iegādi. Kā vienā no intervijām minēja Salvis Lapiņš, tad vairums institucionālie investori ir izgājuši no Olainfarm, tajā pat laikā daļa ir palikusi un acīmredzot saskata iemeslus kāpēc nepārdod. Pa 3 gadiem uzņēmums vēl nav "bankrotējis" vai nonācis "maksātnespējas administrātoru ķepās, kas to izārda" kā to piesauca viena vai otra puse mantinieču strīdos.

Zemāk aprakstu dažas atrunas, kas jāņem vērā veicot šādu apskatu:

*Apskats ir veidots informatīvā nolūkā, daloties ar pārdomām un nav jāuztver kā ieteikums veikt kādu darbību ar aprakstīto vai kādu citu akciju.

*Finanšu rādītāji ir izmantoti no Borsdata platformas un autors neuzņemas atbildību par to precizitāti

*Varētu pieņemt, ka Sopharm, kas pēc būtības ir ļoti tuvs Olainfarm un virs kura ir dažādas ēnas mestas, novērtējuma īpatsvars ir par mazu salīdzinot ar citiem nozares uzņēmumiem, par kuru skandāliem/problēmām mēs tik labi nezinam.

*Atlaides, kas saistītas ar Grindeks korporatīvo pārvaldību nav jāuztver kā faktu apgalvojums, bet kā pieņēmums un novērojums.

*Investējot akcijās ir jāizvērtē riski. Šajā apskatā esmu pamatojis mērķa cenas veidošanos. Bet jāņem vērā, ka apskats veidots ar publiski pieejamiem datiem un pieņemot, ka uzņēmuma vadība rīkosies visu akcionāru interesēs. Tāpēc, iespējams, neveiksmīgas uzņēmuma pārvaldības gadījumā, būtu jāpiemēro lielāka atlaides mērķa cenas aprēķinā.