Oil Fund itkā piesardzīgs pret Baltiju

Pagājušā gadā jau rakstīju par šo lielo investoru un tā investēšanas kultūru, ko aprakstīju šeit.

Šoreiz, raksta fokuss tikai uz Baltiju.

Atgādināšu, ka 2022. gadu Baltic Benchmark GI noslēdza ar 11.8% kritumu vs. -20% S&P.

2022. gadā EUR vērtība samazinājās pret USD par ~6%

Jautājums, kā veicās Oil Fund?

Iesaku šo 1h prezentāciju ar Oil Fund vadītāju Nicolai Tangen par 2022. gada rezultātiem un investīciju vidi. Links uz Oil Fund gada atskatu viņu mājaslapā.

Īsumā: 2022. gads bija vēsturiski sliktākais fonda vēsturē (lielākie zaudējumi ever)

Bet daudz vērtīgu atziņu, gan šajā prezentācijā, gan paša Nicolai Tangen veidotajā Podkāstā "In Good Company with Nicolai Tangen", kas pieejams Spotify, ko silti iesaku!

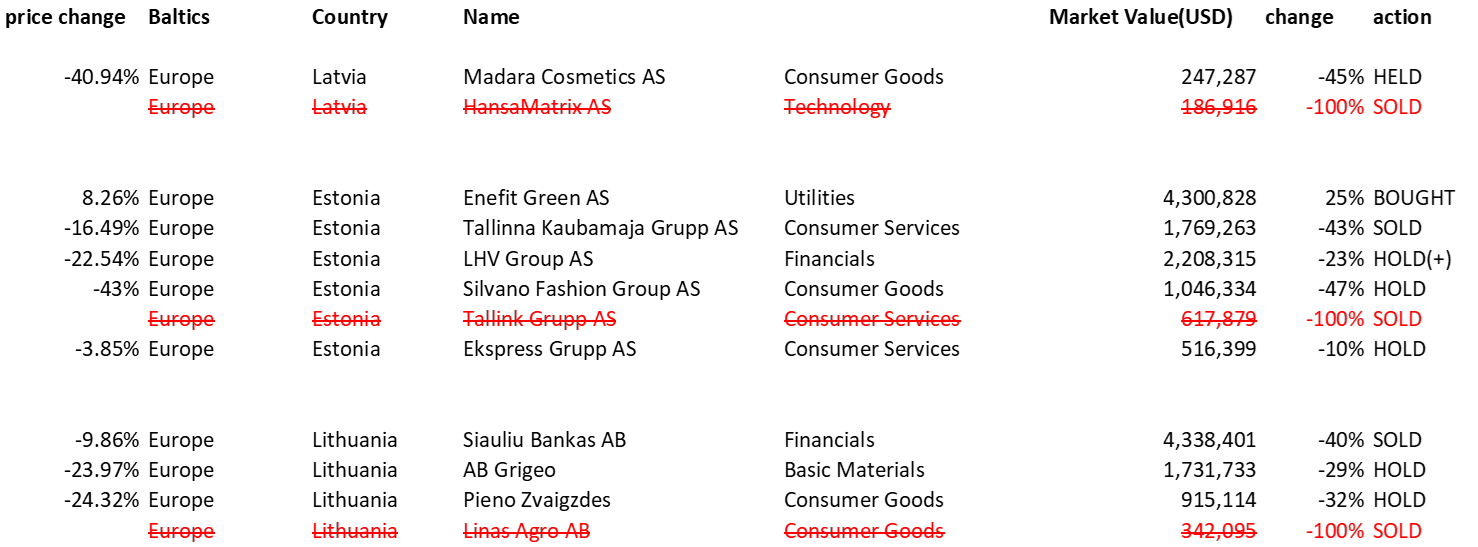

Atgriežoties pie Baltijas.

Man paveras sekojoša aina un izmaiņas kopš pagājuša gada.

Latvijā fonds nu vairs ir akcionārs tikai Madara Cosmetics uzņēmumā. HansaMatrix daļas tika pārdotas, kamēr Madara Cosmetics, izskatās, ka netika veiktas būtiskas izmaiņas akciju skaita ziņā.

Fonds ir izgājis arī no viena Tallinas biržas uzņēmuma - Tallink Grupp. Bet tas netraucē igauņiem būt vadībā starp Baltijas valstīm gan EUR, gan uzņēmuma skaita ziņā, kur iegulda Oil Fund.

Droši vien, ka "pārsteidzošākais" novērojums ir fakts, ka Silvano Fashio Group akcijas uz 2022. gada beigām bija fonda īpašumā (un acīmredzami, ka akciju skaits ir palicis līdzīgs)...

*Protams, ka šeit atruna, jo es nezinu, vai/cik fonds regulāri pērk/pārdod, bet, līdzīgi kā rakstīju pirms gada, tad mans pieņēmums ir, ka šāds fonds nenodarbojas ar day trading.

Bet nu par pozitīvo. Enefit Green izskatās, ka ir vienīgais Baltijas uzņēmums, kura akcijas Fonds ir piepircis, jo Enefit Green gada laikā izauga par 8.26%, kamēr Fondā Enefit Green vērtība ir kāpusi par 25%!

Lietuvā, līdzīgi kā Latvijā un Igaunijā, arī fonds ir izgājis no 1 uzņēmuma - Linas Agro (manuprāt, bad timing) - ka tik nesanāk, ka fonds tagad dzen šo cenu augšā !? (mana spekulācija). Bet, iespējams, ka motivācija iziet no šīs akcijas bija tā mazā vērtība jau pagājušā gadā -> EUR 342k.

Manuprāt, svarīgi akcentēt arī faktu par Grigeo palikšanu portfelī!

Nevarētu teikt, ka šis raksts ir pozitīvs, redzot, ka fonda līdzdalība Baltijas biržu kotētos uzņēmumos samazinās, pie tam būtiski. Piemēram, 2020. gada beigās Fonds turēja Baltijas biržā kotētu uzņēmumu akcijas EUR 36.6m vērtībā, tad sekoja 33% kritums 2021. gadā un vēl 30% kritums 2022. gadā līdz EUR 17.1m.

Lai beigtu šo rakstu uz pozitīvas nots, tad domāju, ka šis kārtējos reizi apliecina, ka lielie ārzemju investori ir piesardzīgi, kas savukārt, mums varētu dot priekšrocību un investēt Baltijas biržas uzņēmumos pirms "Lielās haizivis" atgriežas!

Paturpinot pagājuša gada salīdzinājumu par Baltijas īpatsvaru Fond portfelī, tad procentuāli joprojām sastādam tikai 0.002%, jeb 20% kritums pret pagājušo gadu. (0.0019% vs. 0.0024% 2021)

Kas nozīmē, ka Baltijas akcijas Fonda portfelī sastādītu 0.19eur no EUR 10 000 vērtības (jā 19 centus).

Disclaimer:

Nav investīciju padoms. Vairākas pieminētās akcijas ir autora portfelī. Paši veicam izpēti.

Lietuvas piensaimnieku apskats (Augusts)

Rokiskio Suris, Zemaitijos Pienas, Pieno Zvaigzdes Vilkyskiu Pienine.

Visu četru ražotāju produkcija pieejama arī veikalos Latvijā, kas ļauj pašam izvērtēt produkcijas kvalitāti, BET

cik garšīgs ir šo uzņēmumu novērtējums biržā šobrīd, to mēs tulīt aplūkosim.

Šoreiz visus datus iekļāvu 1 tabulā, ko ērti ieguvu izmantojot Enlight Research mājaslapas iespēju TABLES, kur katrs var ērti veidot sev interesējošas tabulas ar Baltijas uzņēmumiem, pie tam ir iespēja izmantot pašu Enlight Research veiktos pieņēmumus par nākotnes periodiem. Viss šis ir pieejams bezmaksas, kas ir unikāli.

Apskats uz 21.08.2022

Izmantošu 4 koeficientus, lai salīdzinātu šos 4 uzņēmumus.

EV/EBITDA, P/E, Dividend yield, Net debt/EBITDA, visus uz 2022. gada prognozētiem rezultātiem.

Par definīcijām droši izmantojam Investopedia.com

EV/EBITDA, jeb (Market Cap+Net debt)/EBITDA

Zemaitijos Pienas un Vilkyskiu Pienine ar ~5.6x ir daudz lētaks nekā Rokiskio Suris un Pieno Zvaigzdes. Pieno Zvaigzdes augstais 12x rādītājs ir saistīts ar izteikti lielākām parādsaistībām (Net debt), kā redzams pēdējā ailē, kur Pieno Zvaigzdes izceļas ar Net debt/EBITDA attiecību 5.5x.

P/E, jeb Price to Earnings

Arī šajā rādītājā Zemaitijos Pienas un Vilkyskiu Pienine ir zemāki (lētāki) nekā abi pārējie.

Zemāko 2022. gada P/E uzrāda Vilkyskiu pienine ar 8.3x, kas, manuprāt, nemaz nav lēti, ņemot vērā līdz šim zemo peļņas rentabilitāti piena pārstrādes nozarē. Rokiskio Suris un Pieno Zvaigzdes koeficienti pie viņu sagaidāmie peļņas rādītājiem nav īsti aktuāli šobrīd.

Dividend yield, jeb Dividendes ienesīgums

Par 2022. gadu dividendes varētu tikt izmaksātas tikai Vilkyskiu Pienine un Rokiskio Suris, bet Pieno Zvaigzdes akcionāri šogad iespējams, ka varētu palikt bez dividendēm. Tikmēr, Zemaitijos Pienas jau ierasts dividendes izmaksā fermeriem, bet mazākumakcionāri turpina gaidīt.

Kāds ir kopsavilkums?

Protams, ka jāvērtē katra uzņēmuma stāsts un attīstības plāni, bet, manuprāt, ir interesanti, ka tik mazā tirgū (Baltija) mums ir izvēlē starp 4 vienas nozares uzņēmumiem, kuriem atšķiras netikai sortiments, bet arī novērtējums (valuation). Pārvaldītajā portfelī šobrīd ir 449 (1500 bija pirms gada) Pieno Zvaigzdes akcijas, bet apskatot tikai novērtējuma tabulu, tad varētu teikt, ka tas ir visdārgākais. Savukārt, Rokiskio Suris ar 543 akcijām izskatās, kā stabilāks dividenžu maksātājs.

Pirms gada portfelī bija 3 uzņēmumu akcijas (nebija Zemaitijos Pienas). Diemžēl, PZV uzrāda lielāko kritumu (-25%) gada griezumā starp konkurentiem.

Šī gada sākumā bija satraukums, ka piena iepirkuma cenas noēdīs piena pārstrādes uzņēmumu tā jau mazo peļņu. Lietuvas piena iepirkuma cenas, ko zemnieki saņem ir kāpušas šogad vidēji par ~50% pret to pašu periodu pirms gada un Jūnijā bija pat +72% kāpums pret Jūn'21. Un izskatās, ka iepirkuma cenas kāpj straujāk nekā cenas veikala plauktos, jo Lietuvas statistika liecina, ka piena produktu inflācija Q2/22 (aprīlis-jūnijs) bija ~36%, bet Jūlijā pakāpās uz ~43%. Šāda tendence nav iepriecinoša un šis brīdis var pat radīt lielākas izmaiņas tirgū, ja kāds no tirgus spēlētājiem nespēs konkurēt ar pašizmaksu un augstajām energocenām.

Protams, ka ir vilšanas par to, ka Vilkyskiu Pienine

(~60% kāpums 1 gada griezumā),

vairs nav daļa no pārvaldītā portfeļa, bet neizslēdzu, ka drīzumā to varētu atgriezt. Vilkyskiu Pienine uzrāda iespaidīgu apgrozījuma pieaugumu (+65% Jan-Jul'22 pret šo periodu pirms gada), bet izskatās, ka tirgus to līdz galam vēl nav ievērtējis.

Jau drīzumā piena pārstrādes uzņēmumi dalīsies ar Q2/22 vai H1/22 pārskatiem, kuri dos priekštatu par inflācijas ietekmi uz peļņu.

Kā jau parasti, šis nav ieteikums pirkt/pārdot kādu no minētajām akcijām, bet, ceru, ka noderīgs īss apskats par šīs nozares uzņēmumiem.

Avots: EnlightResearch, akciju cenas uz 19.08.22.

Interese par Baltiju saglabājas

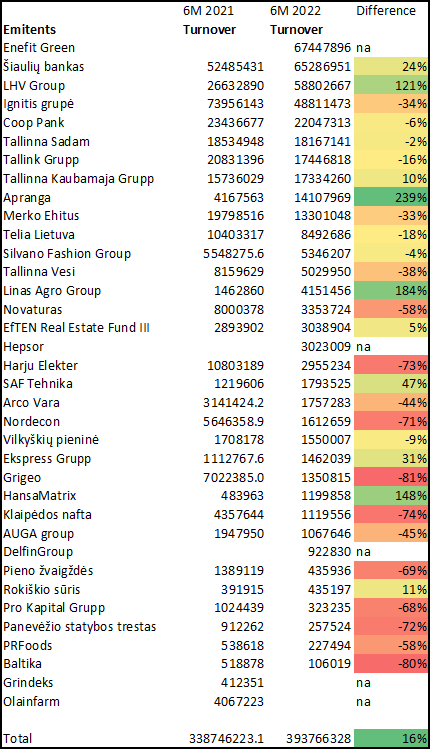

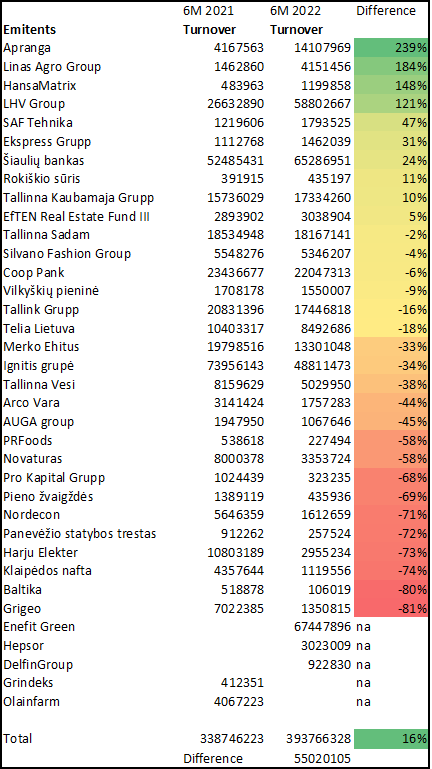

Šī gada 6 mēnešos Enefit Green akcijām bija EUR 67.4m apgrozījums, kas nedaudz pārspēj Siauliu bankas EUR 65.2m un EUR 58.8m LHV Group. Tai pat laikā, Baltika apgrozījums bija nieka 106 tūkstoši eiro, kas atbilst 80% kritumam pret gadu iepriekš un parāda, ka ir uzņēmumi, kuru akcijas galīgi nav likvīdas un atrodas galvenajā sarakstā.

Savukārt, sarindojot pēc izmaiņām, mēs iegūstam, ka Apranga uzņēmuma akcijas uzrādīja lielāko akciju tirdzniecības apgrozījuma kāpumu. Protams, ka liela daļa no tā ir Insider trading, bet jebkurā gadījumā 239% kāpums ir iespaidīgs. Otrajā vietā seko Linas Agro Group, kuru akcijas tirdzniecības apgrozījums kāpa par 184% un šogad uzrāda labāko rezultātu starp Baltic Main List akcijām ar +20% akcijas cenas kāpumu šī gada laikā. Zīmīgi, ka SAF Tehnika ir 5. vietā ar 47% tirdzniecības apjoma pieaugumu.

Interesanti, ka 10 akcijām ir vairāk nekā 50% akcijas tirdzniecības apgrozījuma samazinājums. Kā jau minēts Baltika 80% samazinājums, bet līderos ir Grigeo ar 81% kritumu. Ņemot vērā, ka Baltijā neveicam short pozīcijas, tad iespējams, ka šis varētu būt signāls, ka dažas no akcijām ir izpārdotas un šis būtu labs ieejams punkts? No otras puses, akcijas par kurām ir palielinājusies interese varētu turpināt augt. Pirms rezultātu apkopošanas bija aizdomas, ka kopējais akciju tirdzniecības apgrozījums būs samazinājies, bet ņemot vērā šī gada kritumus akciju tirgos, tomēr esmu pārsteigts, ka apgrozījums Baltijā turās vismaz līdzšinējā līmenī.

Kas labs First North biržā?

Ikdienā mazāk sekoju līdzi First North biržas uzņēmumiem (ar dažiem izņēmumiem), bet tie allaž ir izcēlušies ar lielām svārstībām (ja vien ir likviditāte un kāds tiešam pērk/pārdod).

Ja pagājušos 2 gadus varējām brīnīties par fantastisko akciju cenu kāpumu dažiem no First North biržas uzņēmumiem, tad šogad izskatās, ka tirgus sāk nolikt visu savās vietās.

Šogad daži no lielākajiem kritumiem Baltijā ir no First North biržas, piemēram Elmo Rent -62.73%, Saunum Group -59.19%, tāpēc radās interese apskatīt vai kāds no First North biržas uzņēmumiem ir tik ļoti nokrities, ka varētu sagaidīt tā akcijas cenas kāpumu tuvākajā laikā. Jāatdzīst, gan, ka straujšs akcijas cenas kāpums varētu būt tikai pie nosacījuma, ka viss tirgus sāk atgūties un augt.

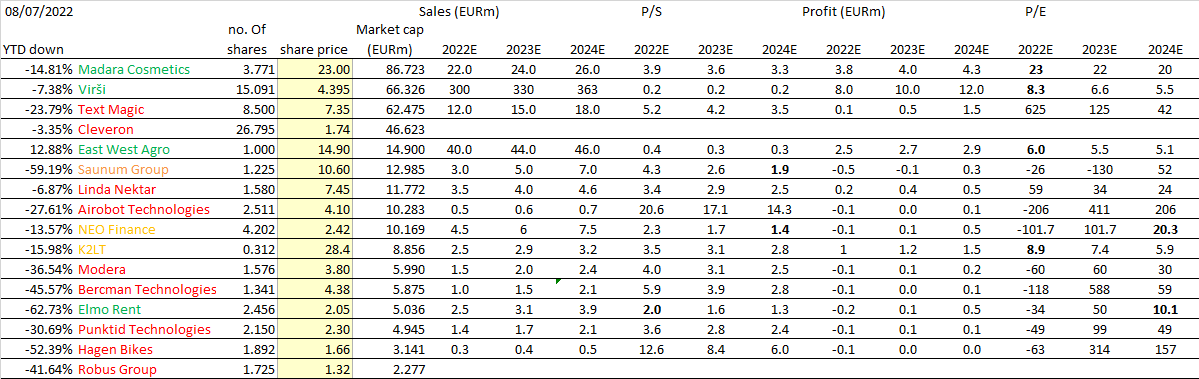

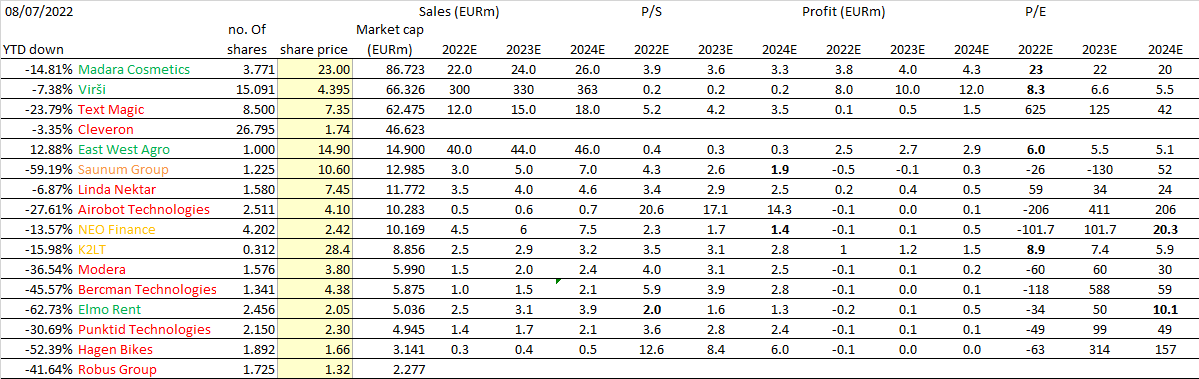

Esmu gatavs izcelt 4 uzņēmumus, kas, manuprāt, varētu būt gana pievilcīgi no First North biržas.

Piebilde, ka neesmu iedziļinājies visos uzņēmumos, lai apgalvotu, ka mani pieņēmumi ir pareizākie, bet tā kā tie ir atklāti, tad katrs var pārbaudīt un izvērtēt: piekrīt/nepiekrīt.

{kind=link}

1) Madara Cosmetics

Lielākais First North biržas uzņēmums pēc tirgus kapitalizācijas - EUR 87m

Pārdošanas izaugsme turpinās un EUR 26m vadības mērķis uz 2024. gadu ir ļoti reāli sasniedzams, kas pie šodienas cenas dotu manuprāt salīdzinoši dārgu P/S attiecību 3.9x-3.3x tuvākajiem gadiem, bet ņemot vērā labos peļņas rādītājus, tad P/E attiecība 23x-20x gan varētu būt interesanta, ņemot vērā, ka tā stabili turās virs 20x robežas. Lai arī nav lēta akcija, bet redzu vietu šai akcijā portfelī.

2) Virši

Lielākais First North biržas uzņēmums pēc ienākumiem. (Pieņēmums ap EUR 300m šim gadam)

Manuprāt, pie salīdzinoši konservatīvas prognozes Viršu P/E attiecība pieņemot šodienas cenu un 2022 peļņu (prognoze) varētu būt 8.3x, kas būtu OK. Bet, sagaidot izaugsmi, tad 6.6x un 5.5x attiecība pret 2023-24 peļņas prognozēm jau izskatās interesanti, tāpēc arī redzu Virši vietu portfelī.

3) East West Agro

Vienīgais no First North biržas uzņēmumiem, kas šogad ir plusos, jeb atdeve ir bijusi +12.88% un vēl bija dividende. Man sanāk, ka šis uzņēmums, kas tirgo lauksaimniecības mašinēriju, varētu būt ar zemāko P/E attiecību starp First North biržās uzņēmumiem. Piemēram, 6.0x pie šī gada peļņas un 5.5x-5.1x pie nākamo 2 gadu peļņas, es domāju, ka šeit ir potenciāls cenas izaugsmei, pie tam uzņēmums ir uzņēmis dividenžu maksāšanas kursu.

4) Elmo Rent

Neticu, ka es to rakstu, bet kā spekulatīva ideja šī varētu nostrādāt.

62.73% kritums šogad liek par sevi manīt. Manuprāt, pie šodienas cenas un šī gada ienākumiem, P/S varētu būt 2.0x, kas būtu netipiski zemu šim augošam uzņēmumam. Pieņemot, ka 2024. gadā uzņēmums sāk pelnīt no nepilnu EUR 4m ienākumiem, tad P/E jau varētu būt 10x pie šodienas cenas. Kopš pirmās kotēšanas dienas Elmo Rent ir krities par 72%, tā kā pie augošiem ienākumiem mēs turpinām redzēt krītošu P/S attiecību un kaut kādā punktā investori/spekulanti varētu pat uzskatīt, ka šis ir nokritis par daudz.

Rezumē:

Lai gan apskatu tikai 2 attiecības: P/S un P/E, bet domāju, ka tas varētu būt noderīgi, lai veiktu pirmos secinājumus par First North biržas uzņēmumiem. Redzam, ka uzņēmumi, kas jau ir sevi pierādījuši (Madara, Virši, East West Agro) un strādā ar peļnu ir pieejami pie salīdzinoši OK koeficientiem. Savukārt, lielākā daļa, manuprāt, ir joprojām stipri pārvērtēta (sarkanā) un es drīzāk redzētu turpmāku kritumu nekā cenas kāpumu. Vēl ir sadaļa oranžā krāsa ar 3 uzņēmumiem, no kuriem varētu sagaidīt pārsteigumu un tādā gadījumā to akcijas cenām redzu kāpumu.

Šis nav ieguldīšanas ieteikums, bet drīzāk kā špiķeris kādam, kas grib saprast kas labs First North biržā.

{kind=link}

Indexo IPO pārdomas

Ar prospektu un kopsavilkumu esmu iepazinies, Enlight Research apskatu izlasījis, INDEXO seminārs noklausīts, papildus izpēti veicis, bet esmu pārsteigts, ka noskaņojums forumos un soc. mēdijos (twitter) ir piesardzīgs par IPO cenu 14 eur/akciju.

Pats esmu parakstījies uz IPO, tāpēc šis raksts kādam var šķist pārāk optimistisks.

Šis nav ieguldīšanas ieteikums, bet gan kā jau virsraksts saka "pārdomas".

Apskatīsim 7 punktus, kas, manuprāt, padara šo IPO pievilcīgu šodien. Par negatīvo šoreiz mazāk, tāpēc jau Prospektos ir nodaļa veltīta Riskiem.

1. Labas ziņas no Indexo semināra

Seminārā bija minēts, ka, ja 2 gadu laikā netiek saņemta bankas licence, tad jaunie investori (no IPO) varēs pārdot IPO laikā iegūtās akcijas par to pašu cenu 14 eur/akciju. Šo gan es prospektā nebiju atradis, bet, ja pareizi sapratu seminārā teikto, tas nozīmē, ka ļoti liels risks ir noņemts no jauna investoru pleciem. Kā jau seminārā bija minēts, tad Indexo veic IPO, lai sāktu banku, nevis piesaista kapitālu pensiju plānu pārvaldīšanai.

2. Par dārgu?

Populārākais iemesls nepiedalīties IPO - to lasu starp rindām gan investoru forumos, gan soc. mēdijos. Manuprāt, 14eur/akciju, jeb ~EUR 50m novērtējums pie IPO cenas ir pieņemams un varētu atbilst esošai INDEXO pensiju pārvaldīšanas vērtībai. Attiecīgi, potenciālā bankas vērtība/pienesums jau ir kā bonuss (nelietošu, ka tas ir "par brīvu").

Optimālā gadījumā mēs varēsim atvērt kontu INDEXO bankā tik pēc gada, tāpēc mana uzmanība ir uz esošā biznesa novērtējumu - pensiju pārvaldīšana, bet bankas biznesu pagaidam atliekam malā.

Enlight Research novērtēja esošo INDEXO pensiju pārvaldīšanas biznesu ap EUR 50m, izmantojot NPV(net present value) no 1 klienta, jeb novērtējumu balstot uz to cik klientu būs un kāda ir aptuvenā klienta vērtība uzņēmumam. Īsumā, pieņemot, ka INDEXO pensiju pārvaldīšana sasniegs 180 tūkstošs klientu 2027. gadā (šobrīd ap 80 tūkst. un gada beigās varētu būt ap 100k), pie reāliem/šodienas pieņēmumiem, tas nozīmētu EUR 50m novērtējumu.

Šo novērtējumu salīdzināšu ar PNB Bankas Pensiju ieguldījumu plānu izsoles novērtējumu no 2020. gada aprīļa https://pnbbanka.eu/lv/auction_01

Sākuma cena izsolei bija EUR 4m, bet pats novērtējums ir reāli uz EUR 8m

https://static.pnbbanka.eu/media/documents/PNB_Asset_Management.pdf

Lielā atlaide sākuma cenai ir saistīta ar maksātnespējas procesu PNB Bankai. Pirkuma cenu es nezinu, bet Pircējs bija Citadele. Salīdzinājumam ar INDEXO izmantošu EUR 8m novērtējumu.

Uz izsoles brīdi PNB Pensiju plāni pārvaldīja EUR 110m vs. ~EUR 500m Indexo tagad.

EUR 8m vērtība ir 7.3% no AuM (assets under management), kas INDEXO gadījumā būtu ~EUR 36m

Šādu matemātiku nevajadzētu uztvert pārāk nopienti, bet kalpo vairāk kā "reality check".

Piemēram, EUR 700m AuM un 7.3% nozīmētu EUR 50m vērtējumu, un šāds cipars varbūt tiks sasniegts jau šīgada beigās. Jāatzīmē, ka apskatot 4 līdzīgus, bet daudz lielākus (miljardos vērtu) darījumus starptautiskā vidē price/AuM ir tuvāk 1%.

Es redzu, ka INDEXO novērtējums ir lielāks nekā EUR 36m salīdzinot ar PNB, jo

*INDEXO ir augošs vs. PNB bija stagnējošs

*INDEXO AuM/klientu ir lielākais starp pensiju pārvaldītājiem

*Vadības stils ticu, ka ir labāks

3. Pelnošs bizness

2. pensiju plāns sāk nest peļņu INDEXO akcionāriem.

Atsevišķi 2. plāns 2021. gadā nopelnīja EUR 0.2m, kas ir 13.8% peļņas rentabilitāte.

Palielinoties klientu skaitam, esmu pārliecināts, ka rentabilitāte būtiski pieaugs un peļņu varēs novirzīt bankas attīstībai. Konsolidēti 2021. gada peļņu samazināja 3. pensiju plāna ieviešana.

INDEXO IPO prospekts

4. Cilvēki

Ticu komandai un zīmīgi, ka labi zināmi Investori ir pievienojušies tikai tagad, iespējams saredzot labas izaugsmes iespējas, kamēr daži sākotnējie akcionāri acīmredzot ir nofiksējuši 14x peļnu, kas arī ir apsveicami. Vadošie akcionāri paliek un tā ir laba zīme.

5. Vajadzība pēc bankas

INDEXO vadība ir pārliecināta, ka Latvijā ir nepieciešama jauna vietējā kapitāla banka. Domāju, ka INDEXO grib pateikt, ka ne tik daudz runa ir par tirgus sadalīšanu un klientu pārcelšanu uz jauno banku, bet gan parāda, ka banku (kreditēšanas) bizness (pīrāgs) patiesībā ir lielāks kā domājam.

6. Bankas veiksmīgs starts

Ticu, ka uz brīdi, kad Es varēšu vērt kontu INDEXO bankā, lojālo klientu skaits caur pensiju plāniem būs pārsniedzis 100 tūkstošus, kas būs laba bāze Bankas veiksmīgam startam.

Pēc maniem aprēķiniem 2022. gadā INDEXO samaksās ~EUR 0.5m citām bankām custody fee (atlīdzība turētājbankām). Tātad, šeit vien ir EUR ~0.5m ietaupījums uzsākot bankas darbību un šis cipars pieaugs kopā ar klientu un portfeļa izmēru.

7. Kopsavilkums

Pērku pensiju plānu, papildus saņemu bankas potenciālu izaugsmi.

Bankas potenciālai izaugsmei izskatās, ka ir labs segums ar Custody fee/Atlīdzība turētājbankai, kas pirmajos gados nozīmētu ~20% "garantētu" ienākumu bankai, bet īpatsvars samazinātos līdz ar pakalpojuma klāsta paplašināšanu un kredītportfeļa kāpināšanu.

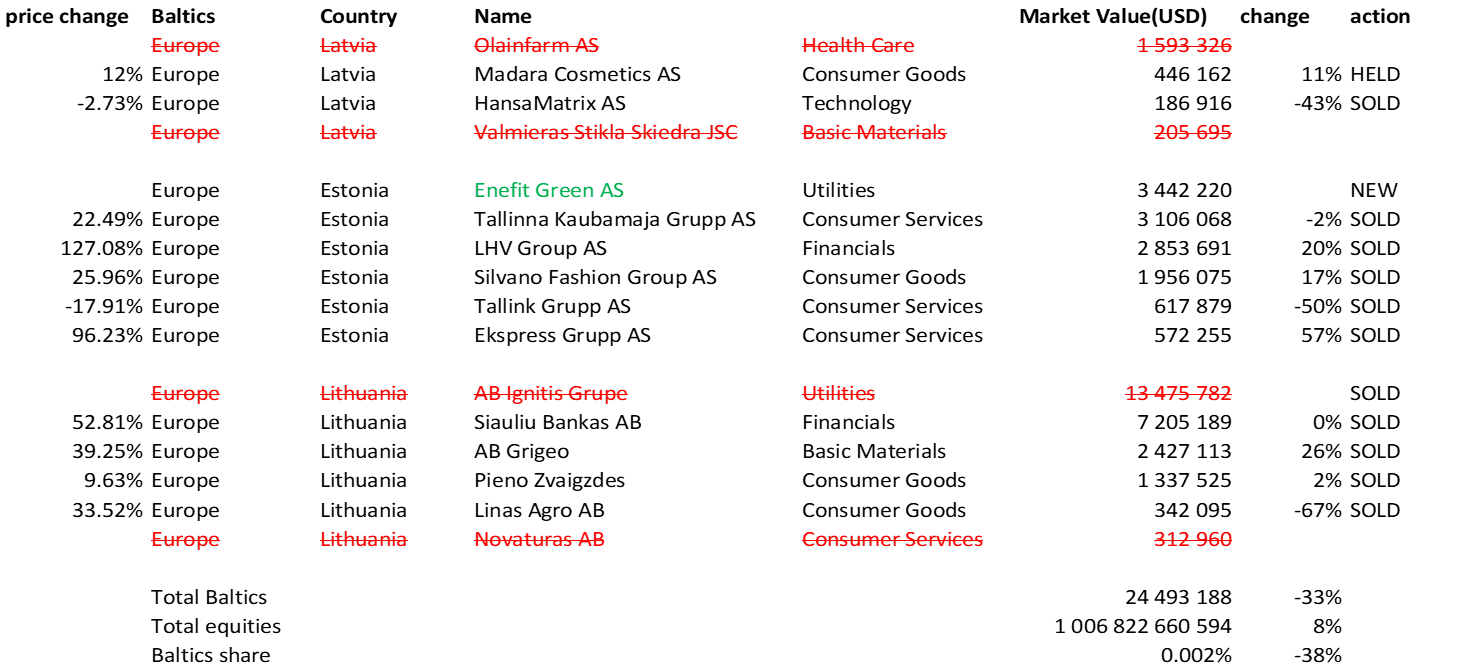

Oil Fund samazina pozīcijas Baltijā

Nesen Fonds publicēja sarakstu ar akcijām un vērtspapīriem, kas bija fonda portfelī uz 31.12.2021

Mani interesēja pamatā izmaiņas, kas skar Baltijas akcijas, vēl jo vairāk, top 5 lielākās pozīcijas fondam palika nemainīgas.

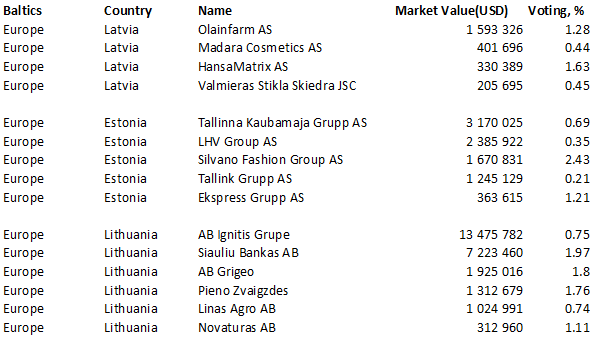

Par Baltijas valstīm gan ir ļoti daudz izmaiņu un šoreiz īsumā par katru pozīciju:

Latvija

Olainfarm (EUR 1.6m vērtība uz 2020. gada beigām vs. nav uz 2021. gada beigām)

Šeit viss skaidrs. Fonds likumsakarīgi izgāja no Olainfarm, kā vairums mazākumakcionāri.

Valmieras stikla šķiedra (EUR 0.2m vērtība uz 2020. gada beigām vs. nav uz 2021. gada beigām)

Līdzīgas izmaiņas kā ar Olainfarm. Šis arī nav pārsteigums, ņemot vērā VSŠ nedienas.

Hansamatrix

(EUR 0.33m vērtība uz 2020. gada beigām vs. EUR 0.19m uz 2021. gada beigām)

Akcijas cena gada laikā samazinājās par 2.7%, bet pozīcijas vērtība saruka par 43%, kas norāda, ka visdrīzāk notika akciju pārdošana. Hansamatrix ir vismazākā pozīcija starp fonda Baltijas akcijām.

Madara Cosmetics (EUR 0.4m vērtība uz 2020. gada beigām vs. EUR 0.45m uz 2021. gada beigām)

Akcijas cena un pozīcijas vērtība gada laikā pieauga par aptuveni 12%. Varētu pieņemt, ka šobrīd Fonda favorīts starp Rīgas biržas akcijām ir tieši Madara Cosmetics.

Lietuva

Ignitis grupe (EUR 13.5m vērtība uz 2020. gada beigām vs. nav uz 2021. gada beigām)

Šis varētu būt lielākais pārsteigums starp Baltijas akcijām. Šeit, protams, būtu interesanti zināt izejas cenu, jo, ja Fonds paspēja noreāģēt, tad varēja savu IPO ieguldījumu noslēgt ar +, bet, ja aizgulējās, tad bija -.

Novaturas

(EUR 0.31m vērtība uz 2020. gada beigām vs. nav uz 2021. gada beigām)

Šī bija salīdzinoši maza pozīcija no kuras iziet. Ja izejas punkts bija pie 5eur/akciju, tad cepuri nost.

Siauliu bankas (EUR 7.2m vērtība uz 2020. gada beigām vs. EUR 7.2m uz 2021. gada beigām)

Akcijas cena gada laikā pieauga par 53%, tāpēc pieņemu, ka notika pozīcijas samazināšana.

Grigeo (EUR 1.9m vērtība uz 2020. gada beigām vs. EUR 2.4m uz 2021. gada beigām)

Pieņemu, ka šeit notika neliela pozīcijas samazināšana, jo aktīva vērtība pieauga par 26%, kamēr akcijas cenas kāpums bija 39%. Šī akcija ir zīmīga, jo šobrīd tiek asociēta ar piesarņojuma skandālu, bet Fonds pozicionē sevi, ka iegulda ilgtspējīgos un nosacīti ētiskos uzņēmumos.

Pieno Zvaigzdes (EUR 1.3m vērtība uz 2020. gada beigām vs. EUR 1.3m uz 2021. gada beigām)

Pieļauju, ka arī šeit bija "profit taking", jo akcijas cena kāpa 9%, bet aktīva vērtība pieauga tikai par 2%. Šis ir vienīgais no 4 Baltijā kotētiem Lietuvas piena pārstrādes uzņēmumiem, kas ir Fondam.

Linas Agro (EUR 1.0m vērtība uz 2020. gada beigām vs. EUR 0.3m uz 2021. gada beigām)

Akcijas cena kāpa 33%, bet aktīva vērtība nokritās par 67%.

Igaunija

Enefit Green (nebija uz 2020. gada beigām vs. EUR 3.4m uz 2021. gada beigām)

Dalība IPO un vienīgais Baltijas uzņēmums Fonda portfelī, kas tika pievienots 2021. gadā.

Tallinna Kaubamaja (EUR 3.2m vērtība uz 2020. gada beigām vs. EUR 3.1m uz 2021. gada beigām)

Akcijas cena kāpa 22%, tā kā kaut kāda peļņas daļa acīmredzot tika nofiskēta.

LHV Group (EUR 2.4m vērtība uz 2020. gada beigām vs. EUR 2.9m uz 2021. gada beigām)

Acīmredzams profit taking notika šeit, jo akcijas cena kāpa 127% gada laikā, bet aktīvu vērtība portfelī gada beigās pieauga vien par 20%. Interesanti, ka Fonda portfelī nebija Coop Pank.

Silvano Fashion Group (EUR 1.7m vērtība uz 2020. gada beigām vs. EUR 2.0m uz 2021. gada beigām)

Akcijas cena kāpa vairāk nekā aktīvu vērtība gada beigās, tā kā visdrīzāk pārdošana tika veikta arī šeit. Un pieļauju, ka Fonds bija viens no pirmajiem, kas atbrīvotos no akcijām Februāra beigās. Iespējams, ka šis bija galvenais katalizators lielajam akcijas cenas kritumam šogad.

Tallink Grupp (EUR 1.2m vērtība uz 2020. gada beigām vs. EUR 0.6m uz 2021. gada beigām)

Viens no retajiem vērtspapīriem, kas pagājušā gadā Baltijā nokritās, bet aktīvu samazinājums bija vēl lielāks nekā 18% akcijas cenas kritums. Šogad gan Tallink cena ir tuvu 0 izmaiņām un pasažieru aktivitāte pieaug kopā ar ceļošanas ierobežojumu atceļšanas, domāju, ka te Fonds pasteidzās.

Ekspress Grupp (EUR 0.36m vērtība uz 2020. gada beigām vs. EUR 0.57m uz 2021. gada beigām)

Lai gan aktīvu vertība ir +57%, tas tomēr ir mazāk nekā akcijas cenas kāpums 96% pag. gadā. Šogad Ekspress Grupp ir +5.13%, kas ir lielākais kāpums Baltijas Oficiālajā sarakstā.

Kopsavilkums

Uz 2021. gada beigām Fonda aktīvu vērtība uz Baltijas akcijām bija EUR 24.5m vērtība, jeb par 33% mazāk nekā gadu iepriekš. Tikmēr, visa Fonda akciju vērtība pieauga par 8% pasaulē. Uz pag. gada beigām Baltijas akciju īpatsvars bija vien 0.002%, jeb par 38% mazāks kā gadu iepriekš. Jāatdzīst, gan, ka arī top 5 lielākās pozīcijās tika pārdotas akcijas, jo visu top 5 akciju vērtība portfelī palielinājās mazāk nekā to akciju cenas tirgū.

Tabulā var redzēt izmaiņas.

5 atziņas no Oil Fund

Kas ir Oil Fund? Lai negatavotu jaunu wikipēdia rakstu, tad ielikšu saiti uz uzticamo Wikipedia:

https://en.wikipedia.org/wiki/Government_Pension_Fund_of_Norway

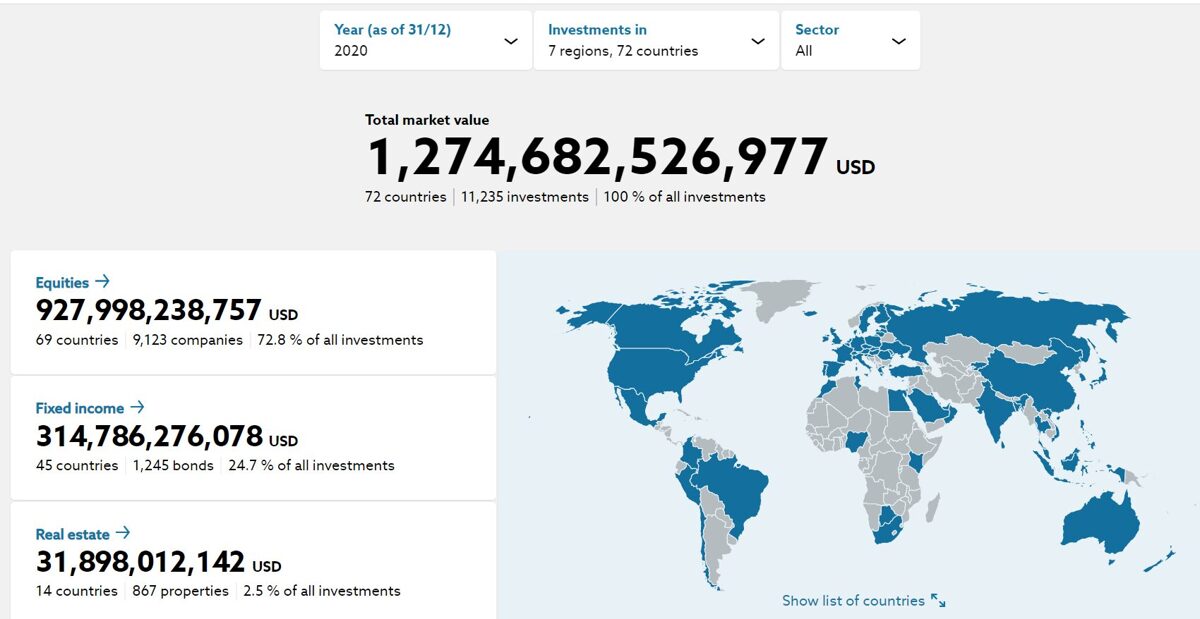

Īsumā skaitļos: Uz 2020. gadu fonda vērtība bija USD 1.3 triljonu, no kuriem ieguldījumi akcijām sastādīja 72.8%,

jeb USD 0.9 triljoni, kas tika ieguldīti 69 valstu 9123 uzņēmumos. Kā Tev patīk tāda diversifikācija?

Avots: nbim.no

Šis nav tipisks pensiju plāns, jo iemaksas tajā netiek veiktas no darba ņēmēju iemaksām, bet gan no valsts ieņēmumiem no naftas sektora. Fonds izveidots 1990. gadā , bet uz 2020. gadu tam piederēja 1.4% no visu pasaules kotēto uzņēmumu vērtības. Viennozīmīgi šis ir mega Investors tirgū. Fonda mājaslapā ir pieejama informācija par visiem tās aktīviem: Akciju vērtspapīri, fiksēti ienākumi un nekustamie īpašumi, bet šoreiz akcents uz Akciju vērtspapīriem.

Šajā rakstā esmu apkopojis 5 atziņas, ko privātais investors (kā mēs) varam smelties no šī giganta.

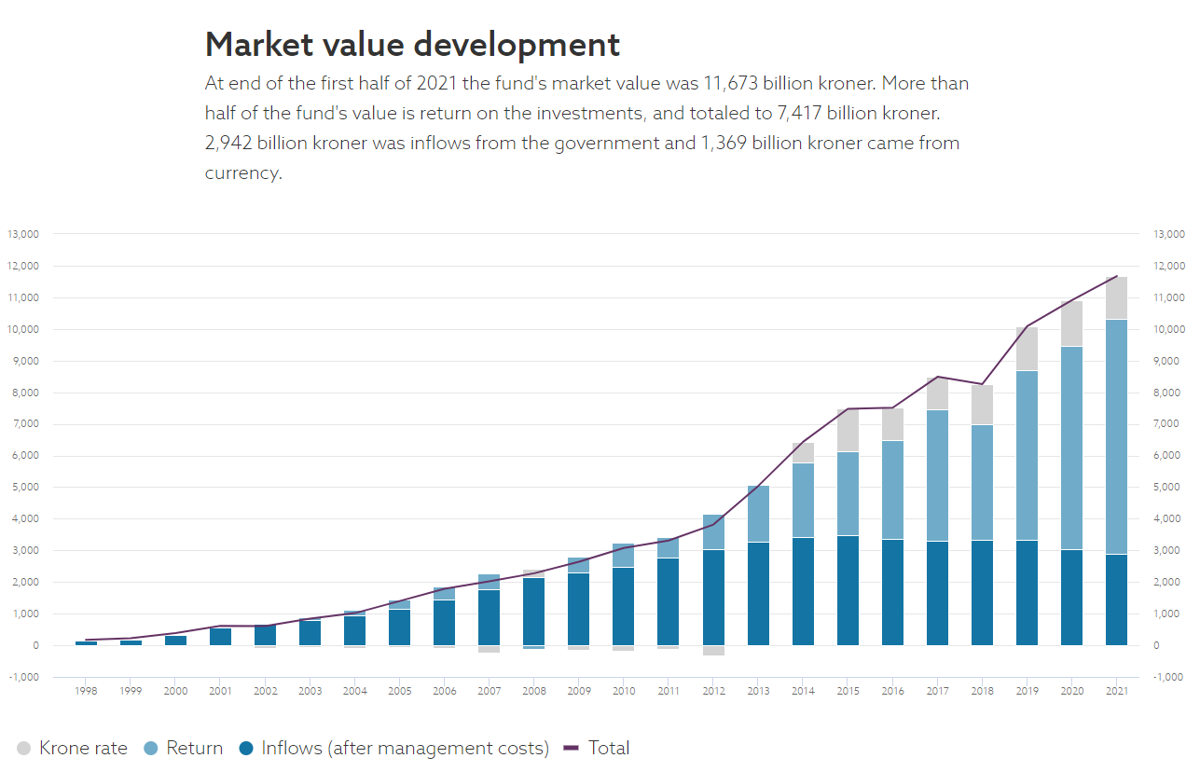

1. Ilgtermiņa pieeja

Grafikā zemāk ir redzams kā kopējās iemaksas (tumši zilais) fondā ir pakapēniski augušas kopš 1998. gada līdz sasniedza pīķi (NOK 3.5 triljoni) 2015. gadā.

Savukārt, 2020. gadā kopējās iemaksas jau bija tikai NOK 2.9 triljonu. Fonda ilgtermiņa ieguldīšana ir novedusi līdz tam, ka 2020. gadā kopējās iemaksas (līdz 2020. gadam) sastāda vien 28% no portfeļa kopējās vērtības, kamēr Akciju ienesīgums sastāda 59%.

(Starpība no 100%ir valūtas kurss, kur NOK ir nokrities pret USD).

Citiem vārdiem, iedomājies, nelieli un regulāri ieguldījumi 20 gadu laikā (kas summējot ir 28 eiro) nu ir vērti 100 eur.

Avots: nbim.no

2. Gudra pārvaldībaVel 1998. gadā Fondam bija ļauts ieguldīt akcijās tikai līdz 40%, bet kopš 2009. gada slieksni pacēla uz 60% un 2014. gadā uz 70%, bet šobrīd akcijas sastāda 72.8% no kopējās portfeļa vērtības. Šeit arī varētu iebilst, kāpēc tik ilgi nācās gaidīt līdz riska apetītes palielināšanai, bet šoreiz ne par kritiku. Tomēr, tas ir ļoti unikāls gadījums, ka tik stratēģisks solis ir izdzīvojis un laika gaitā nauda nav pēkšņi iztērēta kādiem tēriņiem, kas itkā būtu svarīgi šodien, nevis rīt.

Te būs svaigs video no UK parlamenta (neesmu UK politikas eksperts), bet viela pārdomām:

3. Kas lācītim vēderā

Iesaku apskatīt un Excelī safiltrot visas akcijas, kuras ir iegādājies Fonds. Esmu apkopojis top 5 akcijas pēc tirgus vērtības uz 2020. gada beigām Fonda portfelī. Bez lieliem pārsteigumiem un brīnumiem. Vislielākā pozīcija Fondam bija Apple akcijās (USD 21.6 miljardi), kam seko vēl 3 FAANG un tikai Nestle ir izdevies apsteigt Facebook. Zīmīgi, ka USD 21.6 miljardu vērtās Apple akcijas sastādīja vien 2.32% no akciju vērtspapīru kopējā portfeļa. Fondam piederēja 0.97% akciju, kā arī tāds pats skaits balsošanas %. Jāatzīmē, ka vairums akciju Fonda daļa ir līdz 1-3% un tikai 3 akcijas bija tādas, kurās Fondam ir vairāk nekā 10% daļa.

Avots: nbim.no

Fonds iegulda arī Baltijā kotētos uzņēmumos. Uz 2020. gadu tādi bija 15 ieguldījumi, no kuriem 4 Rīgas biržā, bet pa 5 un 6 attiecīgi Igaunijā un Lietuvā. Interesanti būs redzēt 2021. gada apskatu un salīdzināt, vai būs kādas izmaiņas. Lielākā pozīcija Baltijā šim Fondam ir Ignitis grupe uzņēmumā -> $ 13.5m, bet Silvano Fashion Group uzņemumā Fonds ir 2.43%, kas ir lielākais īpatsvars starp Baltijas uzņēmumiem. No Rīgas biržas jāizceļ ir Olainfarm uz 2020. gadu, bet pieļauju domu, ka uz 2021. gadu būs izmaiņas. Ņemot vērā Fonda profesionālo kapacitāti, tad domāju, ka mazajiem investoriem redzēt, ka Fonds ir izvēlējies tieši šos Baltijas uzņēmumus var palikt siltāk ap sirdi redzot, ka Fonds ir izvēlējies ieguldīt arī tādos Baltijas uzņēmumos kā Tu. Baltijas akciju Portfelis, par ko rakstu katru mēnesi ir ieguldījis praktiski tajos pašos uzņēmumos Baltijā, ar dažiem izņēmumiem. Manuprāt, Fonda interese par Baltijas tirgu tikai augs, jo uz 2020. gadu tā īpatsvars starp Fonda Akciju vērtspapīriem ir tikai 0.004% jeb ieguldīts USD 36.6m no USD 0.9 triljoniem, tātad pārveršot uz mums saprotamu valodu, tie būtu 0.39 eur uz 10 000eur portfeli.

Avots: nbim.no

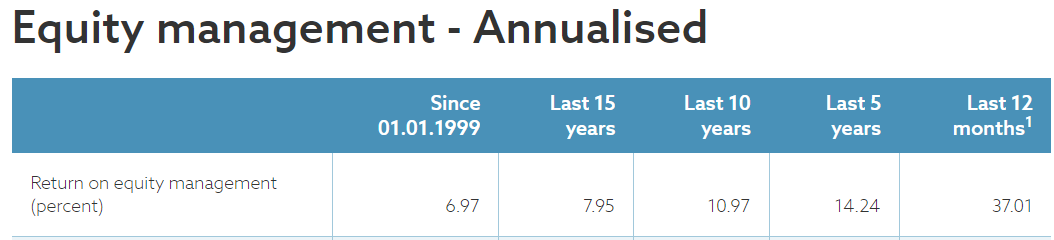

5. Ievāc darba augļusFonds ir publicējs, ka 2022. gadā plāno izņemt ap 2.2% no aktīvu vērtības. Šāda ziņa man raisīja jautājumu, vai tam varētu būt ietekme uz globālām akciju cenām, jo Fonds taču ir lielākais tāda veida investors pasaulē. Domāju, ka nav jāceļ panika, jo Fonds ir jau izņēmis līdzekļus iepriekš (pirmā reize bija 2016. gadā), savukārt griesti ir 3% gadā. Tabulā zemāk redzam, ka kopš 1999. gada vidējā akciju atdeve bija 6.97%, bet pēdejo 15 gadu laikā 7.95% (t.i. pērkot pirms 2008. gada krīzes), bet bull market laikā atdeve pēdejo 10 un 5 gadu laikā bija 11% un 14%, tāpēc pat pieturoties pie vidējās atdeves 7% gadā, norvēģi var būt droši, ka Fonda vērtība gada beigās nesamazināsies dēļ tā, ka pāris demit miljardus dollāru viņi ieguldīs valsts infrastruktūrā, pensijās, utt.

Avots: nbim.no

RezumēCeru, ka lasot rakstu parādījās vēlme vairāk papētīt šo Fondu un papildināt savas naudasprasmes zināšanas. Domāju, ka šis uzskatāmi parāda, ka sistemātiska un apdomīga ieguldīšana var nest augļus. Šis nav ieguldījums investēt kādās no akcijām, kas ir minēts tekstā vai Fonda sarakstā, bet kalpo kā priekšstats tam kā izskatās pasaules MEGA investora portfelis.

Virši IPO mīti un pārdomas

Pēdējo dienu laikā, pamatā caur soctīkliem, sarunām ar paziņām un pieminēto webināru uzgāju uz vairākiem, manuprāt, mītiem, kā arī saņēmu sev pārliecību, ka ir jāparakstās uz akciju iegādi.

Zemāk aprakstu īsumā 8 punktu redzējumu (iespējami tie ir tikai kārtējie mīti):

Virši un DUS tirgus

1. Virši spēj pārspēt tirgu un viņu tirgus daļa aug (protams, ka prasās sīkāk like-to-like sales)

2. Reģistrēto auto skaits LV pēdējos 10 gados atkopjas un turpina augt.

3. Apgrozījums no ne-degvielas precēm aug EUR/m2. Mans aprēķins, ka ne-degvielas preču bruto marža ir ap 30, kamēr degvielas ap 5%.

Īstermiņa un ilgtermiņa novērtējums

4. Spekulācijai -> Šogad (2021) peļņa varētu būt EUR 5m. Vai būšu pārsteigts, ja Virši gada laikā pēc IPO tirgosies ar P/E attiecību 20 (pret 2021. gada peļnu)? Nē.

Domāju, ka tas ir ļoti reāli. Tāpēc market cap varētu augt no EUR 68m uz 100m, jeb +47%

Izklausās daudz, bet kāpēc ne.

5. Ilgtermiņam -> Apskatot EV/EBITDA attiecību, tad, manuprāt webinārā tika noklusēts, ka šī attiecība būs drīzāk 9x pret 2021. gadu, nevis ap 6.7x (izmantojot 2020. gada EV). Līdz 2024. gadam staciju skaits varētu pieaugt par 27%, kamēr EBITDA plānots 71% pieaugums (EUR 9m plāns 2021, un 15.4m 2024). Bet šis apliecina prognozēto Economy of Scales ietekmi uz Virši biznesu. Pieņemot, ka 2021. gadā apgrozījums būs EUR 200m un EBITDA 9% (4.5% marža), tad 2024. gadā apgrozījumam pieaugot par 27%, iegūstam EUR 254m un 15.4m EBITDA (6% marža). Circle K 2018-2020. gada EBITDA bija robežās 4.9%-5.7%. Kā jau minēja webināra, tad nafta/degvielas cenas nav tik būtiskas, jo peļņas marža vienkārši sakot īsti nemainās no tā. Tātad EBITDA marža varētu būt reāla, ņemot vērā, ka ne-degvielas segments turpina augt.

Jaunie segmenti

6. Elektroenerģijas tirdzniecība uzņēmumiem.

Pēc webinarā teiktā var spriest, ka ieeja šajā tirgū ir pakāpeniska, neuzņemoties pārlieku riskus.

Mans pieņēmums, ka EBITDA no elektropenerģijas tirdzniecības 2024. gadā būs zem EUR 1m, bet, ja pat tā sasniegs EUR 1m un kopējais būs EUR 15.4, tas nozīmētu vēl zemākus un sasniedzamākus EBITDA maržas līmeņus DUS stacijām.

7. Biometāna ražotne vispirms jāuzbūvē un jāpalaiž darbā (~ 2 gadi).

Šeit varētu rasties pievienotā vērtība, jo tiktu ražota izejviela, ko tirgot gan savās, gan konkurentu vai pat uz ārzemēm.

8. Par citiem segmentiem pagaidām nav tik daudz informācijas, bet nu kur vēl zemākas peļņas maržas biznesa nozare kā šodien :)

Secinājums:

Iepriekš aprakstītais liek domāt, ka novērtējums nav pārspīlēts un gana atbilstošs.

Interese par Virši akcijām cilvēkiem ir, BET jāņem vērā, ka, ja tās būs pirmās akcijas, ko cilvēki Latvijā vēlēsies iegādāties, tad liela daļa paliks pie runāšanas un domāšanas stadijas (kur nu vēl deklarēt VID par tikko atvērtu Ieguldījuma kontu, jo tas taču tas pats, kas Darījuma konts (bet tas nav tas pats).

Pa to laiku akcijas cena pakāpsies dēļ zemās likviditātes un jauniem censoņiem būs jāpērk jau pa 5eur+ gab, kas taču ir ĻOTI LĒTI, tikai 5eur un es esmu Virši akcionārs :)

P.S. Šis nav ieteikums parakstīts vai neparakstīties uz IPO piedāvajumu, kā arī pēc tam pirkt vai nepirkt Virši akcijas. Bet būs interesanti redzēt pēc gada vai diviem, varbūt kaut kas no augšupminētā piepildās.

Virši IPO

Pieteikšanās laiks 25.10.-05.11 (plkst. 15:30)

Prospekts šeit: Saite uz prospektu

IPO cena: 4.49eur/akcija

Dārgi vai lēti, pieteikties vai nē?

To arī pārbaudīsim, bet zemāk lapā nobalso vai piedalīsies IPO.

Virši IPO apskats

1. punkts - Akciju skaits un tirgus vērtība

Akciju skaits pirms IPO 13.4m, pēc IPO 15.1m (piedāvājumā 1 735 489 akcijas)

Esmu pārliecināts, ka parakstīšanās norisināsies veiksmīgi un pieprasījums pārsniegs piedāvajumu.

Lai "savāktu" EUR 7.8m pietiktu ar nepilniem 4000 investoriem, kas vidēji ieguldītu 2000eur.

Tātad Tirgus vērtība/Market cap būtu EUR 67.8m, kas Firth North biržā būtu 2. lielākais uzņēmums. Lielāks ir tikai Madara Cosmetics ar 103m tirgus vērtību.

| Rīgas biržas uzņēmums | Tirgus vērtība, EURm (20.10.2021) |

| Latvijas Gāze | 430.9 |

| Olainfarm | 130.4 |

| Madara Cosmetics | 103.3 |

| Latvijas Balzams | 87.0 |

| Virši | 67.8 |

| DelfinGroup | 60.6 |

| SAF Tehnika | 33.9 |

2. punkts - Free float

Free float, jeb brīvi tirdzniecībā būs tikai 11.5% akcijas pēc IPO.

Ņemot vērā, ka esošajiem akcionāriem ir 18 mēnešu liegums pārdot akcijas, tad jārēķinās, ka likviditāte nebūs pārāk liela. Free float Madara Cosmetics ir 16%, Olainfarm 23.6%, SAF Tehnika 42.4% (marketscreener.com)

3. punkts - Novērtējums

2021. gads jau gandrīz aizvadīts, tāpēc uzskatu, ka pareizāk ir piemērot prognozētos 2021. gada rezultātus (paša prognozes), kur

EBITDA būtu EUR 8.5m (7.8m 2020)

Peļņa būtu EUR 5.0m (4.2m 2020)

Net debt (parādsaistības iesk. Lease) EUR 9.1m (uz H1/21), sanāk, ka

EV/EBITDA 9.0x

P/Sales 0.3x

P/E 13.6x

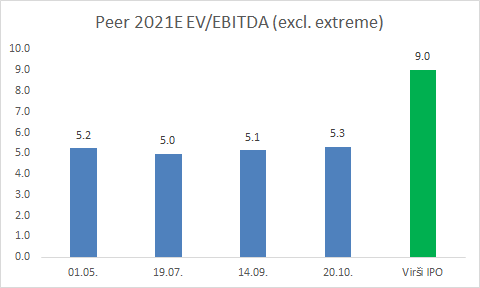

4. Salīdzinājums ar nozari

Grūti piemeklēt biržā kotētu līdzīga izmēra uzņēmumu, bet apkopojot 9 nozares uzņēmumu (no kuriem mazākais ir ~10x lielāks nekā būs Virši) var secināt, ka vidējais

EV/EBITDA ir 5.3, ko var redzēt zemāk tabulā, kur sekoju līdzi šiem 9 uzņēmumiem kopš 01.05.2021.

Tabula zemāk neiekļauju Somijas Neste un Lielbritānijas BP, jo abi tirgojas ar EV/EBITDA virs 20.

5. EBITDA marža

Tabulā zemāk salīdzinam Virši 4.3% plānoto 2021 gada EBITDA maržu, kas ir līdzīga kā citiem 2 konkurentiem Latvijā. Arī konkurentu EBITDA marža stipri atpaliek no nozares vidējā, kas tomēr, varētu liecināt, ka izvēlētie konkurenti nav pilnība salīdzināmi, jo tie ir lielāki un nodarbojas arī ar naftas ieguvi un citiem darbības segmentiem, kas acīmredzot ir ienesīgāki nekā degvielas staciju bizness.

| Peer 2021E EBITDA margin, % |

13.9% | |

| Virši 2021E | 4.3% | |

| Neste Latvija | 3.9% | |

| Circle K Latvia | 5.3% | |

6. Dividendes

Uzņēmuma dividenžu politika paredz izmaksāt dividendes vismaz 20% apmērā no gada peļņas.

Virši gadījumā uz 2021. gadu tie būtu 1.5% pret nozares 3.6%.

7. Tirgus vērtība pret Pašu kapitālu

Virši 2021. gada prognozētais Tirgus vērtība/Pašu kapitālu 1.55x (pirms dividendes izmaksas)

8. Lojalitātes programma

Pērkot un turot īpašumā sev 100 akcijas Tu varēsi saņemt lojalitātes programmas bonusus.

Lai garantētu 100 akcijas, tad jāpiesakās IPO pirmajā nedēļā 25-29.10.2021

Rezumē:

Lēti nav. Bet pie plānotās likviditātes un augošiem rezultātiem šis varētu būt pieņemams ieejas punkts/cena. Mans minējums, ka IPO pieprasījums varētu būt 3x lielāks nekā piedāvājums, kas attiecīgi motivēs jaunos investorus iegādāties papildus/parakstītās akcijas jau biržā, jo uz IPO to orderi netiks pilnība izpildīti.

Atkārtošos, ka lēti tas nav, bet, kas šobrīd ir lēts Baltijā !?

gatavošanās DelfinGroup IPO

Pirkt vai nepirkt pa 1.52eur/akciju IPO cenu!? Ir interese apskatīt ciparus.

Prospekts iznāca šodien, bet pirkt var jau nākamnedēļ, tāpēc top ātrs apskats. Šoreiz salīdzināšu 4 rādītājus un priekš sevis novērtēšu akcijas cenu. Salīdzināšanai izmantošu Baltijas banku akcijas un to 2021. gada prognozētos rādītājus. Ar tekstu "Mans pieņēmums" noapaļoju rādītājus, lai tos izmantotu savam "mērķa cenas" aprēķinam.

1. daļa/Rādītājs (P/BV), cena pret pašu kapitālu

LHV 4.51

Coop 2.63

SAB (Siauliu bankas) 1.29

Vidēji 2.81

Mans pieņēmums 2.00

DelfinGroup 9.07

Attiecība ir 4.5 reizes lielāka nekā manam pieņēmumam, tāpēc 1. mērķa cena ir 0.34eur/akciju

Banku nozarē P/BV attiecība ir tuvu 1.00, kas ir salīdzinoši tuva SAB rādītājam, savukārt igauņu banku P/BV attiecība šajā gadā ir strauju kāpusi. Piemēram, LHV Group P/BV attiecība uz 2019. gadu bija tikai 1.70.

2. daļa/Rādītājs (P/E), cena pret peļņu

LHV 28.2

Coop 24.5

SAB 9.18

Vidēji 20.62

Mans pieņēmums 20.00

DelfinGroup 18.4 (pieņemot 2021. gada peļna = 2020. gada peļna, jo H1/21 peļna < H1/20 peļņa)

Attiecība ir par 9% mazāka nekā manam pieņēmumam, tāpēc 2. mērķa cena ir 1.65eur/akciju

Manuprāt, P/E attiecība uzņēmumam, kas plāno augt būtu pieņemama. Savukārt vai šī uzņēmuma 42% apgrozījuma kāpums no 2014. gada līdz 2020. gadam var uzskatīt par ļoti strauju, par to var strīdēties.

3. daļa/Rādītājs Dividend yield

LHV 0.7%

Coop 0%

SAB 6% * - 2021. gadā dividende varētu būt 10%, bet pēc 2022. gada 4%, tāpēc pieņemu 6%

Vidēji 2.23% (ieskaitot 0% Coop)

Mans pieņēmums 2%

DelfinGroup 2.7%

Attiecība ir par 36% lielāka nekā manam pieņēmumam, tāpēc 3. mērķa cena ir 2.07eur/akciju

Līdzīgi kā ar P/E, arī dividendes atdeve pārspēj manu pieņēmumu. Lai arī bieži tiek pieminētas ceturkšņa dividendes, bet uz 2021. gadu ar 50% dividendes izmaksu, sanāk, ka ceturkšņa izmaksas varētu būt ap 0.65%, kas tomēr nešķiet tik pievilcīgi.

4. daļa/Rādītājs Loans/MarketCap

LHV 0.47

Coop 0.35

SAB 0.26

Vidēji 0.36

Mans pieņēmums 0.40

DelfinGroup 1.36

Attiecība ir par 3.4 reizes lielāka nekā manam pieņēmumam, tāpēc 4. mērķa cena ir 0.45eur/akciju

Šis rādītājs parāda, ka DelfinGroup aizdevumi ir vairāk kā 3x "vērtīgāki" nekā 3 bankām vidēji.

Tas varētu būt izskaidrojams ar lielākām aizdevuma likmēm, bet tam protams, ka nāk līdzi arī lielāks risks.

Kopsavilkums

Savelkot galus kopā ar 4 mērķa cenām, man vidējā sanāk 1.13eur/akciju.

Ja cena būtu bijusi ap 1.13eur/akciju droši vien pašam būtu lielāka interese spekulēt uz IPO.

Šobrīd māc bažas, ka akcijas cena pret esošo portfeli ir ļoti augsta. Bet tai pat laikā nevar noslēpt, ka uzņēmums ir/bijis rentabls. Ceturkšņa dividende skan labi, bet jāizvērtē, vai gada griezumā tā būs lielāka nekā citā/līdzīgā ieguldījumā.

Aptauja

Aptauja: Olainfarm obligātais akciju atpirkšanas piedāvājums

Vai esi pieņēmis lēmumu, ko darīt ar Olainfarm akcijām?

Ja esi Olainfarm akcionārs (vai ļoti seko līdzi), tad padalies ar savu viedokli šajā aptaujā.

*Šo nevajag uztvert kā padomu vai ieteikumu pirkt/pārdot kāda konkrēta uzņēmuma akciju, bet kalpo kā informatīvs avots.

Gatavošanās Virši-A IPO

Pagaidām nav zināms datums un nav redzams prospekts, bet jābūt šī gada otrajā pusē.

1. maijā nolēmu sākt gatavoties Virši IPO un izveidoju tabulu ar nozares uzņēmumiem, lai varētu novērtēt vai Virši IPO cena būs dārga, vai "lēta". Tagad 19. jūlijā esmu atjaunojis tabulu un ar to dalos. Nozares uzņēmumus esmu iedalījis 2 daļās:

M (vidējs) un L (liels) izmērs, savukārt Virši būs S (mazais) izmērs ņemot vērā, gan apgrozījumu, gan citus finanšu rādītājus.

Pagaidām vēl nav publiski pieejams Virši-A 2020.gada pārskats, bet uzņēmums ir informējis par gaidāmo 2020. gada neto peļnu EUR 5.1m un EBITDA EUR 7.6m, kas uz EUR ~185m apgrozījumu (2018-2019 vidēji), norāda uz mazām peļņas maržām šim biznesa modelim.

2019. gada finanšu pārskatā var redzēt, ka Virši-A pašu kapitāls ir EUR 26.7m un droši vien 2020. gada cipars būs diezgan tuvs šim līmenim un tas kalpos kā viens no atskaites punktiem par IPO novērtējumu. Respektīvi, pašu kapitālu izdalot ar kopējo uzņēmuma akciju skaitu (pēc IPO) uzzināsim vai IPO piedāvāta cena ir virs vai zem pašu kapitāla vērtības uz 1 akciju.

Kad iznāks 2020. gada rezultāti, tad varēs to analizēt sīkāk un salīdzināt ar vēsturisko performanci, bet Virši-A ir pierādījuši, ka ir rentabls uzņēmums un augošs (apgrozījums kāpa 80% no 2015. gada līz 2019. gadam, no EUR 100m uz EUR 187m).

Atgriežoties pie šī raksta galvenās tabulas:

Mans mērķis ir noskaidrot nozares uzņēmumu EV/EBITDA rādītāju un to pēc tam piemērot Virši-A IPO cenai. Mums ir/būs zināms Virši pēdējais EBITDA rādītājs un pielietojot nozares EV/EBITDA attiecību varēsim salīdzināt IPO cenu ar nozares "vidējo".

Tik mazus uzņēmumus šajā nozarē diemžēl neatradu un līdzīgākais uzņēmums ar mazāko apgrozījumu, ko iekļāvu pie nozares ir slovēnijas degvielas tirgotājs Petrol D.D. (2021. gada apgrozījums būs tuvu EUR 4 miljardiem). Jāatzīmē, ka šis uzņēmums arī ir enerģijas tirgotājas (elektrība/gāze, virziens, ko acīmredzot vēlas iet arī Virši).

Kā galveno rādītāju esmu izvēlējies EV/EBITDA 20201 un tieši M izmēra grupai, kas pēc mana 2. apskata (1. apskata cenas veidotas uz 1.maiju) sanāk, ka EV/EBITDA 4.54 (vidējais M grupai, bet neskaitot Neste, kam šī attiecība ir 21.06, tādejādi neiekļāvu to). L grupai šī attiecība ir salīdzinoši līdzīga 5.16

Esmu veicis korekciju un piemērojis 20% "atlaidi" Virši-A cenai, jo uzskatu, ka tas būtu adekvāts samazinājums saistībā ar to, ka uzņēmums tiks kotēts Baltijas biržā (Rīgas sarakstā), kur mazā likviditāte var būt šķerslis augstākai akcijas cenai.

Tātad pie Virši 2020. gada prognozētā EUR 7.6m EBITDA, mums sanāktu, ka EV būtu EUR 27.6m (piemērojot 20% atlaidi), un tas ir ļoti tuvu paša kapitālam (EUR 26.7m), tā kā, varētu teikt, ka šāds ātrais aprēķins nav galīgi garām. Vēlos piebilst, ka 20% atlaidi biju piemērojis pirms apskatīju pašu kapitālu, lai nerastos konflikts galvā mēģinot atlaidi pielāgot pašu kapitālam.

EV (Enterprise value) aprēķina Market cap + parāds kredītiestādēm - nauda,

pēc 2019. gada parskata, var redzēt, ka net debt (kredīt saistības-nauda) ir ap EUR 0.5m, tādejādi, mans pieņēmums, ir, ka Market cap uz IPO dienu pēc EV/EBITDA 4.54, Viršiem varētu būt ap EUR 27m

Tabula zemāk:

| Issue 1 | |||||||||||||

| Date | 01.05.2021 | ||||||||||||

| Size | Ticker | Currency | Shr price | Market cap (m) | Net debt | EV (m) | EV/Sales 2020 | EV/Sales 2021 | EV/Sales 2022 | EV/EBITDA 2020 | EV/EBITDA 2021 | EV/EBITDA 2022 | |

| M | PETG | Petrol D.D. | EUR | 400.0 | 822.4 | 357 | 1179.4 | 0.4 | 0.3 | 0.3 | 7.1 | 5.2 | 4.4 |

| M | NESTE | Neste | EUR | 50.4 | 38705.6 | 114 | 38819.6 | 3.3 | 3.1 | 2.8 | 18.5 | 20.8 | 16.8 |

| M | LTS | Grupa Lotos S.A. | PLN | 47.8 | 8840.6 | 1928 | 10768.6 | 0.5 | 0.4 | 0.4 | -35.1 | 5.0 | 3.6 |

| L | PKN | Orlen | PLN | 66.7 | 28536.7 | 13124 | 41660.7 | 0.5 | 0.4 | 0.4 | 4.6 | 4.4 | 4.0 |

| L | BP. | BP PLC | USD | 41.9 | 846900.2 | 38652 | 885552.2 | 4.9 | 4.0 | 3.7 | 73.5 | 28.2 | 27.2 |

| L | REP | Repsol S.A. | EUR | 9.9 | 15386.9 | 6778 | 22164.9 | 0.7 | 0.6 | 0.5 | 5.4 | 4.0 | 3.5 |

| L | RDSA | Royal Dutch Shell | USD | 19.0 | 148011.9 | 58495 | 206506.9 | 1.1 | 0.7 | 0.7 | 7.7 | 4.0 | 3.8 |

| L | FP | Total SE | USD | 44.3 | 116417.0 | 40034 | 156451.0 | 1.3 | 0.9 | 0.9 | 8.5 | 4.9 | 4.7 |

| L | ATD.B | ALIMENTATION COUCHE-TARD INC. | USD | 33.9 | 36636.9 | 6738 | 43374.9 | 0.8 | 1.0 | 0.8 | 9.9 | 9.1 | 10.0 |

| Average | 1.5 | 1.3 | 1.2 | 11.1 | 9.5 | 8.7 | |||||||

| Average (M) | 1.4 | 1.3 | 1.2 | -3.2 | 10.3 | 8.3 | |||||||

| Average (M excl. Ex) | 0.4 | 0.4 | 0.4 | 5.1 | 4.0 | ||||||||

| Average (L) | 1.6 | 1.3 | 1.2 | 18.3 | 9.1 | 8.9 | |||||||

| Average (L excl. Ex) | 0.9 | 0.7 | 0.7 | 7.2 | 5.3 | 5.2 | |||||||

| Issue 2 | |||||||||||||

| Date | 19.07.2021 | Currency | Shr price | Market cap (m) | Net debt | EV (m) | EV/Sales 2020 | EV/Sales 2021 | EV/Sales 2022 | EV/EBITDA 2020 | EV/EBITDA 2021 | EV/EBITDA 2022 | |

| Petrol D.D. | EUR | 441.0 | 906.7 | 318 | 1224.7 | 0.40 | 0.32 | 0.27 | 7.33 | 5.40 | 4.60 | ||

| Neste | EUR | 52.3 | 40149.4 | 166 | 40315.4 | 3.43 | 3.15 | 2.91 | 19.23 | 21.06 | 17.39 | ||

| Grupa Lotos S.A. | PLN | 51.9 | 9591.2 | 221 | 9812.21 | 0.47 | 0.36 | 0.39 | -31.96 | 3.68 | 3.41 | ||

| Orlen | PLN | 74.1 | 31701.8 | 18082 | 49783.8 | 0.58 | 0.45 | 0.44 | 5.49 | 4.86 | 4.57 | ||

| BP PLC | USD | 39.3 | 791556.9 | 39995 | 831552 | 4.61 | 3.63 | 3.38 | 69.06 | 25.91 | 24.77 | ||

| Repsol S.A. | EUR | 9.1 | 14047.6 | 7789 | 21836.6 | 0.66 | 0.46 | 0.51 | 5.35 | 3.61 | 3.31 | ||

| Royal Dutch Shell | USD | 16.3 | 126383.1 | 59478 | 185861 | 1.03 | 0.66 | 0.60 | 6.91 | 3.49 | 3.31 | ||

| Total SE | USD | 42.3 | 111760.0 | 35387 | 147147 | 1.23 | 0.79 | 0.80 | 7.98 | 4.36 | 4.12 | ||

| ALIMENTATION COUCHE-TARD INC. | USD | 0.88 | 1.04 | 0.87 | 10.89 | 9.50 | 10.21 | ||||||

| Average | 1.5 | 1.2 | 1.1 | 11.1 | 9.1 | 8.4 | |||||||

| Average (M) | 1.4 | 1.3 | 1.2 | 10.0 | 8.5 | ||||||||

| Average (M excl. Ex) | 0.4 | 0.3 | 0.3 | 4.5 | 4.0 | ||||||||

| Average (L) | 1.5 | 1.2 | 1.1 | 17.6 | 8.6 | 8.4 | |||||||

| Average (L excl. Ex) | 0.9 | 0.7 | 0.6 | 7.3 | 5.2 | 5.1 | |||||||

Zemāk tabulā jau lielāks pieņēmums un domu gājiens kā varētu veidoties cena:

| Peer | EV/EBITDA | 4.54 | |

| Discount | 20% | ||

| Virši | EV/EBITDA | 3.63 | |

| Virši | EBITDA | 7.6 | EURm |

| Virši | EV | 27.59 | EURm |

| Virši | Net debt (-) | 0.5 | EURm |

| Virši | MarketCap | 27.09 | EURm |

| Virši | Share outs. | 5 | m shares |

| Virši | Share price | 5.42 | eur/shr |

(Bet nu saprotam, ka tas ir atkarīgs no uzņēmuma kādu pieeju viņi izvēlēsies: akcijas cenu zem 1 eur, vai kā Ignitis virs 22eur, domāju, ka būs kaut kas pa vidu, tuvāk lejas galam.

Viss iepriekš aprakstītais balstās uz daudziem pieņēmumiem, tāpēc nevajadzētu to uzskatīt par akmenī iekaltu, bet plānoju sekot līdzi gan Virši IPO, gan atjaunot nozares rādītājus. Atceramies, ka Madara Cosmetics pirms IPO šķita dārga, bet bija zem nozares attiecībām (EV/EBITDA un tml.), savukārt tagad jau varētu teikt, ka ir vienā līmenī, pat iespējams virs nozares vidējiem novērtējuma rādītājiem.

Kad pirkt Baltijas akcijas?

ienesīgums ir mainījies pa mēnešiem kopš 2010. gada un pārbaudīsim vai pastāv kāda likumsakarība starp gada mēnešiem.

Indeksa vērtība vēsturiski kāpj

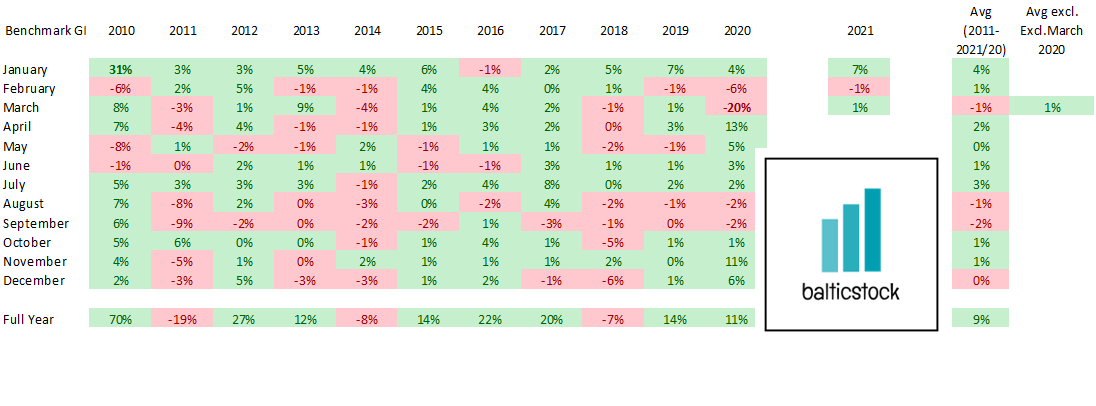

Tabulā zemāk ir ikmēneša ienesīgums kopš 2010. gada Janvāra (toreiz iespaidīgs 31% kāpums).

Aprēķinot vidējos radītājus esmu izvēlējies periodu 2011. gads - 2020.gads (izņemot Jan-Feb'21)

Neskaitīsim 2010. gada 70% kāpumu gada laikā. Bet kopš 2011. gada līdz 2020. gadam 3 no 10 gadiem bija negatīvs ienesīgums (no -7% līdz -19%), bet pārējie 7 gadi noslēdzās ar pozitīvu rezultātu (robežās no +12% līdz 27%). Vērts pieminēt, ka pagājušā gadā indekss kāpa par 11%, neskatoties uz to, ka martā bija 20% kritums.

Janvāris liek par sevi manīt, kā labākais mēnesis pēc ienesīguma, jo kopš 2010. gada tikai 1 reizi (2016. gads) Janvāra mēnesis noslēdzās ar mīnusa zīmi, bet vidējais ienesīgums kopš 2011. gada Janvāra mēneša ir 4%. Priekšstatam kopš 2011. gada vidējais gada ienesīgums bija 9%, tātad Janvāra mēnesī teorētiski 1 mēneša laikā varētu iegūt gandrīz pusi no visa gada ienesīguma. Janvāra fenomens ir redzams arī pasaules lielajos tirgos, kad Decembrī investori slēdz pozīcijas ar zaudējumiem (nodokļu optimizācijai) un tādejādi Janvārī parādās iespējas iegādāties tās pašas akcijas par zemākām cenām.

Augusts & Septembris uzrāda tendenci, ka šajos mēnešos vidēji un biežāk indeksa vērtība ir kritusies. Lai gan amplitūda nav pārāk liela, piemēram abu mēnešu ienesīguma/krituma diapazons kopš 2012. gada svārstās no -3% līdz +4% (2010-2011 bija lielākas svārstības). Kopš 2011. gada vidējais mēneša kritums Augusta un Septembra mēnešiem bija attiecīgi 1% un 2%.

Kritumi ir neizbēgami

Vēsturiski akciju tirgi ir uzrādījuši atdevi tuvu 10% un Baltijas OMX Baltic Bencmark GI indekss tai skaitā. Bet pie visiem kāpumiem kritumi ir neizbēgami. Piemēram, kopš 2010. gada (šoreiz neaplūkoju vēlākus datus) katru gadu ir bijis mēnesis, kad indeksa vērtība ir nokritusies. Pēdējo 11 gadu laikā bija 2 gadi (2012 un 2017), kad indeksa vērtība gada laikā nokritās tikai 2 mēnešos. Savukārt, trijos gados, kad indekss gada griezumā bija negatīvs, tad atteicīgi arī bija vairāk sarkano mēnešu nekā zaļo. Piemēram, 2014. gadā tikai 4 mēneši spēja uzrādīt pozitīvu atdevi (Janvāris tai skaitā).

Kopsavilkums

Veicot ieguldījumu tomēr iesaku balstīt lēmumu uz saviem pieņēmumiem un saprašanu.

Bet šis var kalpot kā vēl viens analīzes rīks, lai redzētu akciju tirgu (šajā gadījumā Baltijas biržas) lielo bildi. Šajā apskatā bieži pieminu vārdu vidējais un ar to ir jāuzmanās (līdzīgi kā vidējā temperatūra slimnīcā), jo kā jau minēju vidējā atdeve gadā kopš 2011. gada ir 9%, bet protams, ka neviens no šiem gadiem neuzrādīja tieši 9% ienesīgumu.

Igauņu akcijas ir pieprasītas

Šīs pārdomas ir radušās balstoties uz Igaunijas pensiju reformu, kur 2. pensiju līmenis nu ir kļuvis brīvprātīgs. Neejot detaļās par reformas īpatnībām var redzēt, ka interese no igauņu iedzīvotājiem ir salīdzinoši liela, jo kopš gada sākuma jau nedaudz vairāk kā 100 000 iedzīvotāji ir izvēlējušies izņemt uzkrājumus no 2. pensiju plāna.

https://news.err.ee/1608127684/almost-102-000-applications-to-withdraw-from-pension-fund-second-pillar

*Interesanti, ka 33 000 pieteikumi tika saņemti jau pirmajā nedēļā

*Janvārī 75 000 pieteikumi saņemti

*Vidējais vecums, kas izmantoja šo iespēju ir 39 gadi

Vidējais vecums norāda, ka no 2. pensiju plana iziet vēl aktīvā darba vecuma cilvēki un tik tiešām tēriņi varētu būt uz mājokli, kredītu nomaksa, droši vien kāds impulsīvs pirkums, bet mani interesē, vai šis varētu atstāt kādu iespaidu uz Baltijas akciju tirgu.

Vai ieguldījumi Baltijas akciju tirgū palielināsies vai samazināsies deļ 2. pensiju plāna reformas?

Mans viedoklis ir, ka akcijas, kas kotējas Baltijas akciju tirgū būs ieguvēji un pamatošu ar 2 iemesliem.

1. Šobrīd igauņu pensiju plāni iegulda Baltijas akciju uzņēmumos, bet tas jorpojām sastāda ļoti niecīgu daļu no pensiju plāna pārvaldnieku aktīviem. Abstrakti runājot, ja pensiju plāns zaudē 1 dalībnieku, tad diez vai, ka pensiju plāns koriģēs savu aktīvus un proporcionāli pārdos jau tā mazo Baltijas akciju aktīvus (akcijas).

2. Bet, ja dalībnieks vēlas ieguldīt savus uzkrājumus izvēloties Baltijas biržas uzņēmumus (šajā gadījumā akcents uz igaunijas uzņēmumiem), tad proporcionāli viņa ieguldījums Baltijas uzņēmumu akcijās būs lielāks nekā tas būtu bijis izmantojot pensiju plānu pārvaldnieka fondus.

Ko pirks igauņi un kurā no pašmāju uzņēmumiem ieguldīs savus pensijas uzkrājumus?

Šoreiz pārdomas aprakstīšu jautājumu-> atbilde formā, jo tā būs vieglāk izteikties.

Zemāk tabulā apkopojums ar top5 populārākajām igauņu akcijām (pēc investoru skaita) uz 03.03.21.

| Tallink Group | 19 709 |

| Tallinna Sadam | 16 178 |

| Coop Pank | 14 597 |

| Tallinna Kaubamaja | 13 763 |

| LHV Group | 12 477 |

Visi šie ir gana pazīstami nosaukumi, akcionārus skaits* tajos, manuprāt, jorpojām ir neliels, kaut vai apskatot pret to cilvēku skaitu, kas ir izstājušies no 2. pensiju plāna. Tajā pat laikā šie ir vispopulārākie uzņēmumi un iespējams arī turpmāk saņems vietējo investoru uzticību ieguldīt lielākus līdzekļus/uzkrājumus jau pārbaudītos uzņēmumos/ieguldījumos.

Bet, kurai Igauņu akcija šogad līdz šim ir bijis lielākais investoru pieplūdums?

| Harju Elekter | 37% |

| Pro Kapital Group | 23% |

| LHV Group | 16% |

| Nordic Fibreboard | 12% |

| Nordecon | 11% |

Bez pārsteigumiem tas ir Harju Elekter, kas bija piedzīvojis fantastiku kāpumu gada sākumā un investoru skaita pieaugums tikai apliecina, ka šajā kāpumā dalībnieku ņēma arī mājsaimniecības. Absolūtos ciparos, protams, ka LHV bija lielākais kāpums, jo Harju Elekter akcionāru skaits uz 2021. gada sākumu bija 5084, kamēr LHV 10 713. Šajā tabulā jau parādās mazāk zināmi uzņēmumi ārpus Igaunijas investoriem.

Vai 2020. gadā akcionāru skaits pieauga un kuram uzņēmumam vairāk?

Tabulā zemāk ir saraksts ar uzņēmumiem, kuru akcionāru skaits pieauga visstraujāk 2020. gada laikā. Iespaidīgi ir redzēt Tallinna Kaubamaja, Tallink Group un LHV Group šajā sarakstā, jo tiem jau bija lielākais vai viens no lielākajiem akcionaru skaits. Pro Kapital kāpums bija no 177 (2019. gada beigās) un 388 (2020. gada beigās), ko gan nevarētu teikt par akcijas cenu, kas noritās pa 50% 2020. gada laikā.

| Pro Kapital Group | 119% |

| Tallinna Kaubamaja | 65% |

| Tallink Group | 55% |

| LHV Group | 54% |

| Nordecon | 50% |

Secinājums:

Manuprāt, gana pievilcīga ideja ir mans pieņēmums, ka lielo igauņu uzņēmumu akcionāru skaits turpinās augt, kas varētu nozīmēt lielākus uzkrājumu ieguldījumus tieši igauņu biržas uzņēmumos. Papildus, domāju, ka tam, ka cilvēki izstāsies no 2. pensiju plāna nebūs negatīva ietekme uz igauņu biržas uzņēmumiem, jo to īpatsvars jau tā ir mazs no pārvaldnieku portfeļiem. Būs interesanti pasekot līdz pirmās tabulas pieciniekam, jeb populārākajām akcijām starp igauņiem.

Zemāk tabulā apkopojums ar igauņu uzņēmumiem, par kuriem bija pieejama pinla informācija.

| Tallink Group | 19709 |

| Tallinna Sadam | 16178 |

| Coop Pank | 14597 |

| Tallinna Kaubamaja | 13763 |

| LHV Group | 12477 |

| Tallinna Vesi | 8728 |

| Harju Elekter | 6973 |

| Merko Ehitus | 6182 |

| Nordecon | 3449 |

| Ekspress Grupp | 3367 |

| Eften Real Estate | 3255 |

| SilvanoFashio Group | 2895 |

| Baltika | 2376 |

| PRFoods | 1903 |

| Arco Vara | 1613 |

| Nordic Fibreboad | 545 |

| Pro Kapital Group | 478 |

| Trigon Property | 400 |

Avots:https://nasdaqcsd.com/statistics/en/shareholders

Seko līdzi ari Baltijas pensiju plānu trekerim šeit

Atruna

*akciju skaits balstīs uz avota informāciju un manuālu datu skaitīšanu.

Pārdomas par Apple cenu

Šajā reizē esmu apkopojis vairākas tabulas un ciparus par ikonisko un ASV vērtīgāko publisko uzņēmumu pēc tirgus kapitalizācijas (market cap ~ $ 1.9 trilijoni) - Apple.

Uzreiz brīdinu, ka šo pārdomu mērķis nav veicināt akcijas pirkšanu vai pārdošanu (short pozīcija), bet gan aizdomāties par akcijas cenu un finanšu rādītājiem. Šajā apskatā nevērtēšu ne produktus, ne Apple vīziju, bet mēģināšu saskatīt tendences ar uzņēmuma finanšu rādītājiem un akcijas cenu.

Ja Tu piedalies LV 2. pensiju plānā (kā viens no 1.3 miljoniem tautiešu), tad diezgan droši var teikt, ka arī Tu esi Apple investors. Piemēram, Indexo Jauda (akciju īpatsvars līdz 75%) pensiju plāna dalībniekiem Apple uzņēmuma akcijas uz 3. ceturkšņa beigām sastādīja aptuveni 3.23% no 2. pensiju plāna vērtības. Latvijā vidējā alga pēc 2. ceturkšņa datiem ir 1118 eur brutto, kas nozīmētu 67,08 eur/mēnesī iemaksa 2. pensiju plānā. Jeb caur pensiju fonda pārvaldnieku tie būtu papildus 2,16 eur/mēnesī Apple akciju iegādei. Šis ir simboliski, bet nepieciešamais ievads, lai raisītu Tev interesi lasīt tālāk par uzņēmumu, kurā esi akcionārs :)

Tagad ķeramies klāt Apple cipariem.

Apple ir iekļauts S&P500 indeksā un veido tā īpatsvaru ap 6.75% (lielākais).

| Uzņēmums | Īpatsvars S&P500 indeksā |

| Apple | 6.75% |

| Microsoft | 5.64% |

| Amazon | 4.98% |

| Alphabet | 3.38% |

| Netflix | 0.80% |

| FAANG+M | 24.01% |

Termina ieviesējs Jim Cramer https://www.thestreet.com/video/cramer-explains-faang-14928610

Apple cena uz 31.10.2020 ir $ 108.86/akciju. Tā ir Liela (dārga) vai Maza (lēta)?

Kā jau minēju sākumā, man mērķis nav pateikt, ka cena ir par augstu vai zemu, bet, es domāju, ka izlasot tālāk, mans noskaņojums būs skaidrs.

Apple P/B ratio (P-cena, B-pašu kapitāls)

Baltijā esam pieraduši, ka uzņēmumu cena ir ļoti tuvu P/B ~1.0, ar ļoti retiem izņēmumiem, kad tā ir virs 2.0, bet tā šobrīd ir ar piemēram Silvano Fashion (2.1), Tallinna Vesi (2.5), Telia Lietuva (2.9), K2LT (3.3) un Baltika (8.7). Manuprāt, katram no šiem uzņēmumiem ir pamatots iemesls kāpēc to akcijas tirgojas virs 2.0 attiecības. Piemēram Tallinna Vesi un Telia Lietuva sevi apliecina kā stabilus un pelnošus uzņēmumus uz kuriem var paļauties krīzes laikā. K2LT ir augošs uzņēmums, jo nesen paziņoja par plāniem paplašināt jaudas, tātad investori, iespējams jau ierēķina nākotnes peļņu šodien. Savukārt Silvano Fashion un Baltika ir acīmredzami krīzes skarti uzņēmumi, bet investori sagaida, ka saredzamā nākotnē situācija ar uzņēmumiem uzlabosies. Apple es liktu pie pirmās grupas - stabilie un krīzi pārvarošs uzņēmums. BET Apple P/B šobrīd ir 28.3, pirmajā brīd šķiet wow.

Var jau teikt, ka Amērikā viss ir dārgāks, Jā, vidējais S&P 500 P/B bija 3.73 uz septembra beigām. Zemāk tabulā ir apkopojums ar 7 uzņēmumiem, kurus ir interesanti salīdzināt, kāda ir to P/B attiecība un kāda tā ir bijusi vidēji pēdējos 3 un 10 gados. Dati no Borsdata.

| Uzņēmumus un P/B | Šobrīd | Vidēji 3g. | Vidēji 10 g. |

| Apple | 28.3 | 15.8 | 8.0 |

| Tesla | 22.9 | 14.1 | 18.2 |

| Netflix | 20.3 | 21.5 | 16.5 |

| Amazon | 18.4 | 16.9 | 15.6 |

| Microsoft | 12.4 | 11.2 | 7.2 |

| 6.4 | 5.6 | 5.2 | |

| Alphabet (Google) | 5.1 | 4.6 | 3.9 |

| Vidēji šie 7 | 16.2 | 12.8 | 10.6 |

Apple izceļas ar ievērojami lielāku P/B attiecību tieši šajā gadā, bet vidēji 3g un 10g tas ir bijis ļoti tuvu pārējiem 6 uzņēmumiem. Man rodas jautājums, kāpēc 28.3 un vai tas ir daudz? Kaislākie Apple fani var domāt, ka var būt vairāk, bet kritiķi teiks, ka pat visu 7 uzņēmumu vidējais 16.2 ir pārāk augstu un attiecīgi visu to uzņēmumu, kas ir virs šīs latiņas. Varētu pielietot līdzīgu domu gājienu kā ar Baltijas uzņēmumiem, bet tad būtu jāiedziļinās uzņēmumu produktos.

Pats sliecos, ka Apple šobrīd ir tas stabilais un pelnošais uzņēmums uz kuru var paļauties arī tādā krīzē kā šobrīd. Kāpēc? Jo izaugsmes rādītāji pēdējos gados mani nepārsteidz, jeb tieši otrādi pārsteidz, ka pie tādiem tempiem akciju cena ir tik ļoti palielinājusies.

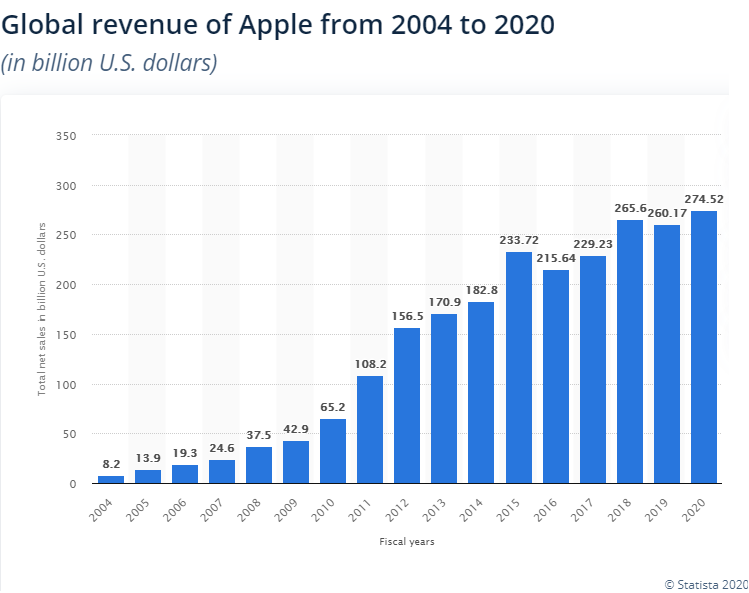

Apskatīsim apgrozījuma, bruto peļnas un neto peļņas rādītājus par pēdējiem 9 gadiem (Borsdata)

| Billion, USD | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Revenues | 108.249 | 156.508 | 170.910 | 182.795 | 233.715 | 215.639 | 229.234 | 265.595 | 260.174 | 274.515 |

| Growth | 45% | 9% | 7% | 28% | -8% | 6% | 16% | -2% | 6% | |

| Gross profit | 43.818 | 68.668 | 64.304 | 70.537 | 93.626 | 84.263 | 88.186 | 101.839 | 98.392 | 104.956 |

| Gross margin | 40,48% | 43,88% | 37,62% | 38,59% | 40,06% | 39,08% | 38,47% | 38,34% | 37,82% | 38,23% |

| Gross profit growth | 56,7% | -6,4% | 9,7% | 32,7% | -10,0% | 4,7% | 15,5% | -3,4% | 6,7% | |

| Net profit | 25.922 | 41.733 | 37.037 | 39.510 | 53.394 | 45.687 | 48.351 | 61.031 | 55.256 | 57.411 |

| Profit margin | 23,9% | 26,7% | 21,7% | 21,6% | 22,8% | 21,2% | 21,1% | 23,0% | 21,2% | 20,9% |

| Net profit growth | 61,0% | -11,3% | 6,7% | 35% | -14,4% | 5,8% | 26,2% | -9,5% | 3,9% |

Tabulā redzams, ka 2012. gadā bija varens lēciens gan apgrozījumā (+45%) gan peļņas izaugsme (+61%), bet pārējos gados izaugsmes temps ir daudz mazāks % izteiksmē. Vidējā anualizētā apgrozījuma kāpums ir tikai 10.89% (protams, ka $ izteiksmē tas ir daudz, bet mans fokuss ir uz % izaugsmi). Mani pārsteidza Apple stabilitāte gan bruto, gan neto peļņas maržā, kas ir 38%-40% un 21-24% attiecīgi (2012. gadā bija 44% un 27%). Pēdējos 9 gados bija 3 periodi, kad Apple nespēja pārspēt iepriekšējā gada rentabilitātes rezultātus (2014, 2016, 2019), pie tam pēdējie divi gadi neievieš skaidrību, vai tāpēc jātirgojās ar P/B attiecību virs 28.

Kā jau minēju, tad akcijas cena izauga ļoti strauji tieši pēdējā gadā, varbūt tagad ir īpaši labi rezultāti, tāpēc aplūkosim pēdējo 2.5 gadu ceturkšņu rezultātus:

| Billion, $ | Q3 2018 | Q4 2018 | Q1 2019 | Q2 2019 | Q3 2019 | Q4 2019 | Q1 2020 | Q2 2020 | Q3 2020 | Q4 2020 |

| Revenues | 53.265 | 62.900 | 84.310 | 58.015 | 53.809 | 64.040 | 91.819 | 58.313 | 59.685 | 64.498 |

| Sequent growth | 18% | 34% | -31% | -7% | 19% | 43% | -36% | 2% | 8% | |

| Y-on-Y | 1% | 2% | 9% | 1% | 11% | 1% | ||||

| Net profit | 11.519 | 13.025 | 19.965 | 11.561 | 10.044 | 13.686 | 22.236 | 11.249 | 11.253 | 12.673 |

| Profit margin | 22% | 21% | 24% | 20% | 19% | 21% | 24% | 19% | 19% | 20% |

| Sequent growth | 13% | 53% | -42% | -13% | 36% | 62% | -49% | 0% | 13% | |

| Y-on-Y growth | -13% | 5% | 11% | -3% | 12% | -7% |

Apple ir tendence uzrādīt labākos rezultātus tās Q1 (viņu finanšu gadā tas ir Okt-Dec), tāpēc svarīgi ir salīdzināt gan Sequent growth (pret iepriekšējo ceturksni), gan arī pret to pašu ceturksni gadu iepriekš. Apskatot apgrozījuma Y-on-Y izaugsmes tempu 1-11%, tas mani pārak neuzrunā, līdzīgi kā ar peļņas izaugsmi, kur pēdējos ceturkšņos diezgan bieži parādās mazāka peļna ($ izteiksmē) nekā gadu iepriekš. Šis arī neievieš pārliecību, ka Apple ir straujas izaugsmes temps. Tai pat laikā, nevarētu teikt, ka Apple ir kāda krīze vai cits negatīvs iemesls, kas liktu akcijas cenai būt tik augstai (manuprāt).

Nākamajā tabulā aplūkojam Apple P/B attiecību un kā tā ir augusi kopš 2011. gada:

| P/B | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Ratio | 4.47 | 4.43 | 3.49 | 5.00 | 5.29 | 4.33 | 5.58 | 8.43 | 10.7 | 28.29 |

| Growth | -1% | -21% | 43% | 6% | -18% | 29% | 51% | 27% | 164% |

Apple anualizētā P/B cenas attiecība ir kāpusi 22.75% gadā (ar tādu kāpumu vidēji katru gadu, P/B attiecība būtu šodienas 28.29). Pēdējā gada 164% kāpums man neiet kopā ar izaugsmes tempa samazinājumu apgrozījumā un peļņā, ko apskatījām iepriekš.

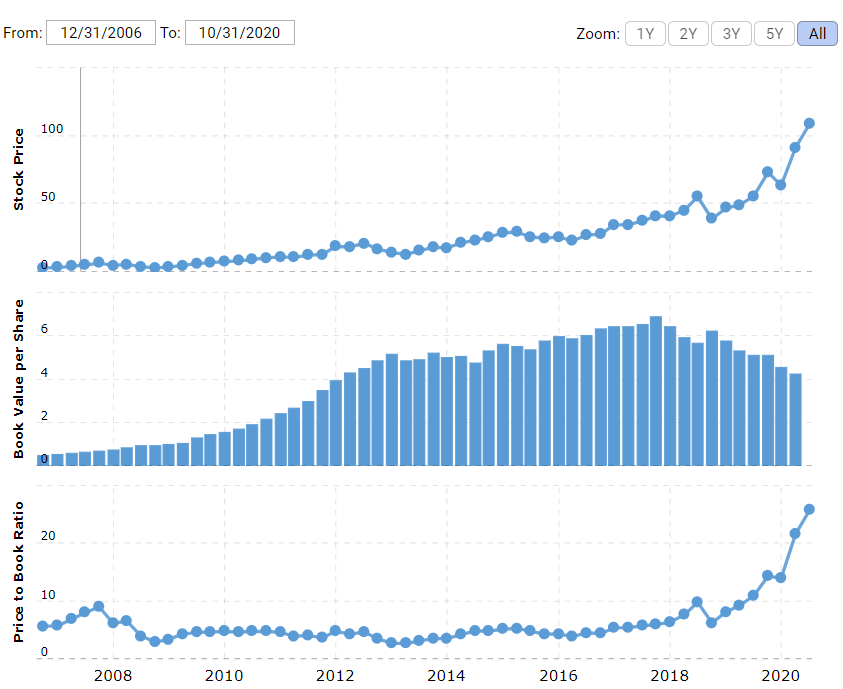

Nākamais grafiks zemāk, apstiprina manis teikto, ka Apple apgrozījuma pieaugums vairs nav tik straujšs un ņemot vērā tā stabilo peļņas maržu ir grūti noticēt, ka uzņēmumam izdosies vēl vairāk uzlabot rentabilitāti.

Bet vēl nākamais attēls no Statista attēlo 3 grafikus vienā:

Kā redzams tad akcijas cena ir virzījusies augšup kopš 2006. gada ļoti stabili un pēdējos gados ir ievērojams kāpums. Tikmēr Book value per Share (Bilances vērtība) ir piedzīvojusi konsekventu kāpumu līdz 2017. gadam, bet tad sāk kristies lejā. Savā ziņā pēdējais grafiks arī attēlo to kāpēc P/B attiecība ir tik augsta, jo akcijas cenai ir bijis straujšs kāpums, kamēr pašu kapitāls uz akciju sāk samazināties. Šādai salīdzināšanas metodei ir arī sava kritika, jo jāskatās ir plašāk un jāsalīdzina/jāpēta uzņēmumi ir padziļināti. Jāņem vērā, ka Apple izmaksā gana liela dividendes un peļnu izlieto arī citu vērtspapīru iegādei, kas var samazināt nesadalīto peļnu (bet tam nepieciešama sīkāk apskate).

Tomēr, lai pabeigtu šo apskatu uz pozitīvas nots, tad pēdējā tabulā norādu peļņu un 1 akciju, maržu un dividendes izmaksu:

| Book value | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| eur/share | 2,94 | 4,5 | 4,91 | 4,75 | 5,35 | 6,01 | 6,54 | 5,63 | 5,09 | 3,85 |

| Earnings/share | 0,99 | 1,58 | 1,42 | 1,61 | 2,3 | 2,08 | 2,3 | 3,05 | 2,97 | 3,28 |

| margin | 34% | 35% | 29% | 34% | 43% | 35% | 35% | 54% | 58% | 85% |

| dividend per share | 0 | 0,1 | 0,41 | 0,45 | 0,5 | 0,55 | 0,6 | 0,68 | 0,75 | 0,8 |

| pay out | 0% | 6% | 29% | 28% | 22% | 26% | 26% | 22% | 25% | 24% |

Kā redzams, tad Apple nodrošina iespaidīgu peļnu pret 1 akciju, pēdējos 10 gados no 29% līdz 85%.

Pēdējos 8 no 10 gadiem, dividendes izmaksa ir bijusi lielāka nekā 20% pret ieņēmumiem uz 1 akciju.

Rezumē: Manuprāt, ir 100 un vairāk iemesli, lai pārliecinātu investorus, ka šī brīža akcija ir pieņemamā līmenī un sagremojama ieprikšanas/ieiešanas cena. Bet, varbūt tas ir "new normal", ka dažu uzņēmumu vērtības noteikšanai tādi koeficienti kā P/B nav aktuāli un nav jāpiemēro. Ja tas tā ir, tad, manuprāt, tas parāda, to cik sarežģīti paliek novērtēt uzņēmumus, īpaši tik lielus kā Apple.

Nevēlos visu uzmanību fokusēt uz 1 koeficientu (P/B), bet pasekot līdzi šai tendencei gan būs interesanti!

Ceru, ka šis kopsavilkums palīdzēja ieraudzīt Apple ciparus un pašiem izlemt, vai šādas akcijas cenas tendence ir ilgtspējīga vai nē.