Kad pirkt Baltijas akcijas?

ienesīgums ir mainījies pa mēnešiem kopš 2010. gada un pārbaudīsim vai pastāv kāda likumsakarība starp gada mēnešiem.

Indeksa vērtība vēsturiski kāpj

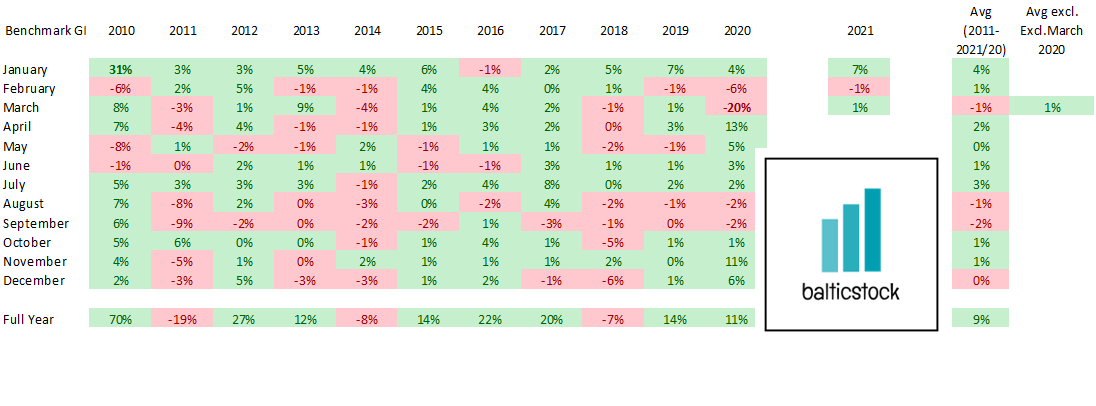

Tabulā zemāk ir ikmēneša ienesīgums kopš 2010. gada Janvāra (toreiz iespaidīgs 31% kāpums).

Aprēķinot vidējos radītājus esmu izvēlējies periodu 2011. gads - 2020.gads (izņemot Jan-Feb'21)

Neskaitīsim 2010. gada 70% kāpumu gada laikā. Bet kopš 2011. gada līdz 2020. gadam 3 no 10 gadiem bija negatīvs ienesīgums (no -7% līdz -19%), bet pārējie 7 gadi noslēdzās ar pozitīvu rezultātu (robežās no +12% līdz 27%). Vērts pieminēt, ka pagājušā gadā indekss kāpa par 11%, neskatoties uz to, ka martā bija 20% kritums.

Janvāris liek par sevi manīt, kā labākais mēnesis pēc ienesīguma, jo kopš 2010. gada tikai 1 reizi (2016. gads) Janvāra mēnesis noslēdzās ar mīnusa zīmi, bet vidējais ienesīgums kopš 2011. gada Janvāra mēneša ir 4%. Priekšstatam kopš 2011. gada vidējais gada ienesīgums bija 9%, tātad Janvāra mēnesī teorētiski 1 mēneša laikā varētu iegūt gandrīz pusi no visa gada ienesīguma. Janvāra fenomens ir redzams arī pasaules lielajos tirgos, kad Decembrī investori slēdz pozīcijas ar zaudējumiem (nodokļu optimizācijai) un tādejādi Janvārī parādās iespējas iegādāties tās pašas akcijas par zemākām cenām.

Augusts & Septembris uzrāda tendenci, ka šajos mēnešos vidēji un biežāk indeksa vērtība ir kritusies. Lai gan amplitūda nav pārāk liela, piemēram abu mēnešu ienesīguma/krituma diapazons kopš 2012. gada svārstās no -3% līdz +4% (2010-2011 bija lielākas svārstības). Kopš 2011. gada vidējais mēneša kritums Augusta un Septembra mēnešiem bija attiecīgi 1% un 2%.

Kritumi ir neizbēgami

Vēsturiski akciju tirgi ir uzrādījuši atdevi tuvu 10% un Baltijas OMX Baltic Bencmark GI indekss tai skaitā. Bet pie visiem kāpumiem kritumi ir neizbēgami. Piemēram, kopš 2010. gada (šoreiz neaplūkoju vēlākus datus) katru gadu ir bijis mēnesis, kad indeksa vērtība ir nokritusies. Pēdējo 11 gadu laikā bija 2 gadi (2012 un 2017), kad indeksa vērtība gada laikā nokritās tikai 2 mēnešos. Savukārt, trijos gados, kad indekss gada griezumā bija negatīvs, tad atteicīgi arī bija vairāk sarkano mēnešu nekā zaļo. Piemēram, 2014. gadā tikai 4 mēneši spēja uzrādīt pozitīvu atdevi (Janvāris tai skaitā).

Kopsavilkums

Veicot ieguldījumu tomēr iesaku balstīt lēmumu uz saviem pieņēmumiem un saprašanu.

Bet šis var kalpot kā vēl viens analīzes rīks, lai redzētu akciju tirgu (šajā gadījumā Baltijas biržas) lielo bildi. Šajā apskatā bieži pieminu vārdu vidējais un ar to ir jāuzmanās (līdzīgi kā vidējā temperatūra slimnīcā), jo kā jau minēju vidējā atdeve gadā kopš 2011. gada ir 9%, bet protams, ka neviens no šiem gadiem neuzrādīja tieši 9% ienesīgumu.