Pārdomas par Apple cenu

Šajā reizē esmu apkopojis vairākas tabulas un ciparus par ikonisko un ASV vērtīgāko publisko uzņēmumu pēc tirgus kapitalizācijas (market cap ~ $ 1.9 trilijoni) - Apple.

Uzreiz brīdinu, ka šo pārdomu mērķis nav veicināt akcijas pirkšanu vai pārdošanu (short pozīcija), bet gan aizdomāties par akcijas cenu un finanšu rādītājiem. Šajā apskatā nevērtēšu ne produktus, ne Apple vīziju, bet mēģināšu saskatīt tendences ar uzņēmuma finanšu rādītājiem un akcijas cenu.

Ja Tu piedalies LV 2. pensiju plānā (kā viens no 1.3 miljoniem tautiešu), tad diezgan droši var teikt, ka arī Tu esi Apple investors. Piemēram, Indexo Jauda (akciju īpatsvars līdz 75%) pensiju plāna dalībniekiem Apple uzņēmuma akcijas uz 3. ceturkšņa beigām sastādīja aptuveni 3.23% no 2. pensiju plāna vērtības. Latvijā vidējā alga pēc 2. ceturkšņa datiem ir 1118 eur brutto, kas nozīmētu 67,08 eur/mēnesī iemaksa 2. pensiju plānā. Jeb caur pensiju fonda pārvaldnieku tie būtu papildus 2,16 eur/mēnesī Apple akciju iegādei. Šis ir simboliski, bet nepieciešamais ievads, lai raisītu Tev interesi lasīt tālāk par uzņēmumu, kurā esi akcionārs :)

Tagad ķeramies klāt Apple cipariem.

Apple ir iekļauts S&P500 indeksā un veido tā īpatsvaru ap 6.75% (lielākais).

| Uzņēmums | Īpatsvars S&P500 indeksā |

| Apple | 6.75% |

| Microsoft | 5.64% |

| Amazon | 4.98% |

| Alphabet | 3.38% |

| Netflix | 0.80% |

| FAANG+M | 24.01% |

Termina ieviesējs Jim Cramer https://www.thestreet.com/video/cramer-explains-faang-14928610

Apple cena uz 31.10.2020 ir $ 108.86/akciju. Tā ir Liela (dārga) vai Maza (lēta)?

Kā jau minēju sākumā, man mērķis nav pateikt, ka cena ir par augstu vai zemu, bet, es domāju, ka izlasot tālāk, mans noskaņojums būs skaidrs.

Apple P/B ratio (P-cena, B-pašu kapitāls)

Baltijā esam pieraduši, ka uzņēmumu cena ir ļoti tuvu P/B ~1.0, ar ļoti retiem izņēmumiem, kad tā ir virs 2.0, bet tā šobrīd ir ar piemēram Silvano Fashion (2.1), Tallinna Vesi (2.5), Telia Lietuva (2.9), K2LT (3.3) un Baltika (8.7). Manuprāt, katram no šiem uzņēmumiem ir pamatots iemesls kāpēc to akcijas tirgojas virs 2.0 attiecības. Piemēram Tallinna Vesi un Telia Lietuva sevi apliecina kā stabilus un pelnošus uzņēmumus uz kuriem var paļauties krīzes laikā. K2LT ir augošs uzņēmums, jo nesen paziņoja par plāniem paplašināt jaudas, tātad investori, iespējams jau ierēķina nākotnes peļņu šodien. Savukārt Silvano Fashion un Baltika ir acīmredzami krīzes skarti uzņēmumi, bet investori sagaida, ka saredzamā nākotnē situācija ar uzņēmumiem uzlabosies. Apple es liktu pie pirmās grupas - stabilie un krīzi pārvarošs uzņēmums. BET Apple P/B šobrīd ir 28.3, pirmajā brīd šķiet wow.

Var jau teikt, ka Amērikā viss ir dārgāks, Jā, vidējais S&P 500 P/B bija 3.73 uz septembra beigām. Zemāk tabulā ir apkopojums ar 7 uzņēmumiem, kurus ir interesanti salīdzināt, kāda ir to P/B attiecība un kāda tā ir bijusi vidēji pēdējos 3 un 10 gados. Dati no Borsdata.

| Uzņēmumus un P/B | Šobrīd | Vidēji 3g. | Vidēji 10 g. |

| Apple | 28.3 | 15.8 | 8.0 |

| Tesla | 22.9 | 14.1 | 18.2 |

| Netflix | 20.3 | 21.5 | 16.5 |

| Amazon | 18.4 | 16.9 | 15.6 |

| Microsoft | 12.4 | 11.2 | 7.2 |

| 6.4 | 5.6 | 5.2 | |

| Alphabet (Google) | 5.1 | 4.6 | 3.9 |

| Vidēji šie 7 | 16.2 | 12.8 | 10.6 |

Apple izceļas ar ievērojami lielāku P/B attiecību tieši šajā gadā, bet vidēji 3g un 10g tas ir bijis ļoti tuvu pārējiem 6 uzņēmumiem. Man rodas jautājums, kāpēc 28.3 un vai tas ir daudz? Kaislākie Apple fani var domāt, ka var būt vairāk, bet kritiķi teiks, ka pat visu 7 uzņēmumu vidējais 16.2 ir pārāk augstu un attiecīgi visu to uzņēmumu, kas ir virs šīs latiņas. Varētu pielietot līdzīgu domu gājienu kā ar Baltijas uzņēmumiem, bet tad būtu jāiedziļinās uzņēmumu produktos.

Pats sliecos, ka Apple šobrīd ir tas stabilais un pelnošais uzņēmums uz kuru var paļauties arī tādā krīzē kā šobrīd. Kāpēc? Jo izaugsmes rādītāji pēdējos gados mani nepārsteidz, jeb tieši otrādi pārsteidz, ka pie tādiem tempiem akciju cena ir tik ļoti palielinājusies.

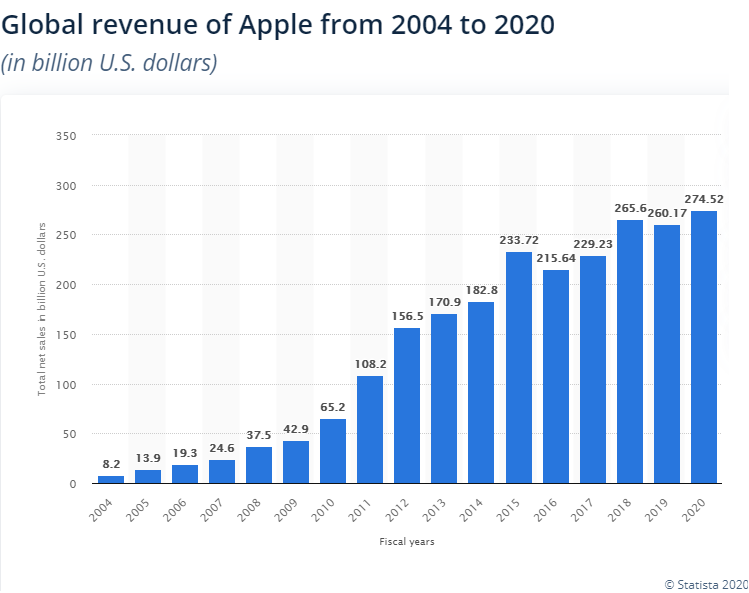

Apskatīsim apgrozījuma, bruto peļnas un neto peļņas rādītājus par pēdējiem 9 gadiem (Borsdata)

| Billion, USD | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Revenues | 108.249 | 156.508 | 170.910 | 182.795 | 233.715 | 215.639 | 229.234 | 265.595 | 260.174 | 274.515 |

| Growth | 45% | 9% | 7% | 28% | -8% | 6% | 16% | -2% | 6% | |

| Gross profit | 43.818 | 68.668 | 64.304 | 70.537 | 93.626 | 84.263 | 88.186 | 101.839 | 98.392 | 104.956 |

| Gross margin | 40,48% | 43,88% | 37,62% | 38,59% | 40,06% | 39,08% | 38,47% | 38,34% | 37,82% | 38,23% |

| Gross profit growth | 56,7% | -6,4% | 9,7% | 32,7% | -10,0% | 4,7% | 15,5% | -3,4% | 6,7% | |

| Net profit | 25.922 | 41.733 | 37.037 | 39.510 | 53.394 | 45.687 | 48.351 | 61.031 | 55.256 | 57.411 |

| Profit margin | 23,9% | 26,7% | 21,7% | 21,6% | 22,8% | 21,2% | 21,1% | 23,0% | 21,2% | 20,9% |

| Net profit growth | 61,0% | -11,3% | 6,7% | 35% | -14,4% | 5,8% | 26,2% | -9,5% | 3,9% |

Tabulā redzams, ka 2012. gadā bija varens lēciens gan apgrozījumā (+45%) gan peļņas izaugsme (+61%), bet pārējos gados izaugsmes temps ir daudz mazāks % izteiksmē. Vidējā anualizētā apgrozījuma kāpums ir tikai 10.89% (protams, ka $ izteiksmē tas ir daudz, bet mans fokuss ir uz % izaugsmi). Mani pārsteidza Apple stabilitāte gan bruto, gan neto peļņas maržā, kas ir 38%-40% un 21-24% attiecīgi (2012. gadā bija 44% un 27%). Pēdējos 9 gados bija 3 periodi, kad Apple nespēja pārspēt iepriekšējā gada rentabilitātes rezultātus (2014, 2016, 2019), pie tam pēdējie divi gadi neievieš skaidrību, vai tāpēc jātirgojās ar P/B attiecību virs 28.

Kā jau minēju, tad akcijas cena izauga ļoti strauji tieši pēdējā gadā, varbūt tagad ir īpaši labi rezultāti, tāpēc aplūkosim pēdējo 2.5 gadu ceturkšņu rezultātus:

| Billion, $ | Q3 2018 | Q4 2018 | Q1 2019 | Q2 2019 | Q3 2019 | Q4 2019 | Q1 2020 | Q2 2020 | Q3 2020 | Q4 2020 |

| Revenues | 53.265 | 62.900 | 84.310 | 58.015 | 53.809 | 64.040 | 91.819 | 58.313 | 59.685 | 64.498 |

| Sequent growth | 18% | 34% | -31% | -7% | 19% | 43% | -36% | 2% | 8% | |

| Y-on-Y | 1% | 2% | 9% | 1% | 11% | 1% | ||||

| Net profit | 11.519 | 13.025 | 19.965 | 11.561 | 10.044 | 13.686 | 22.236 | 11.249 | 11.253 | 12.673 |

| Profit margin | 22% | 21% | 24% | 20% | 19% | 21% | 24% | 19% | 19% | 20% |

| Sequent growth | 13% | 53% | -42% | -13% | 36% | 62% | -49% | 0% | 13% | |

| Y-on-Y growth | -13% | 5% | 11% | -3% | 12% | -7% |

Apple ir tendence uzrādīt labākos rezultātus tās Q1 (viņu finanšu gadā tas ir Okt-Dec), tāpēc svarīgi ir salīdzināt gan Sequent growth (pret iepriekšējo ceturksni), gan arī pret to pašu ceturksni gadu iepriekš. Apskatot apgrozījuma Y-on-Y izaugsmes tempu 1-11%, tas mani pārak neuzrunā, līdzīgi kā ar peļņas izaugsmi, kur pēdējos ceturkšņos diezgan bieži parādās mazāka peļna ($ izteiksmē) nekā gadu iepriekš. Šis arī neievieš pārliecību, ka Apple ir straujas izaugsmes temps. Tai pat laikā, nevarētu teikt, ka Apple ir kāda krīze vai cits negatīvs iemesls, kas liktu akcijas cenai būt tik augstai (manuprāt).

Nākamajā tabulā aplūkojam Apple P/B attiecību un kā tā ir augusi kopš 2011. gada:

| P/B | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Ratio | 4.47 | 4.43 | 3.49 | 5.00 | 5.29 | 4.33 | 5.58 | 8.43 | 10.7 | 28.29 |

| Growth | -1% | -21% | 43% | 6% | -18% | 29% | 51% | 27% | 164% |

Apple anualizētā P/B cenas attiecība ir kāpusi 22.75% gadā (ar tādu kāpumu vidēji katru gadu, P/B attiecība būtu šodienas 28.29). Pēdējā gada 164% kāpums man neiet kopā ar izaugsmes tempa samazinājumu apgrozījumā un peļņā, ko apskatījām iepriekš.

Nākamais grafiks zemāk, apstiprina manis teikto, ka Apple apgrozījuma pieaugums vairs nav tik straujšs un ņemot vērā tā stabilo peļņas maržu ir grūti noticēt, ka uzņēmumam izdosies vēl vairāk uzlabot rentabilitāti.

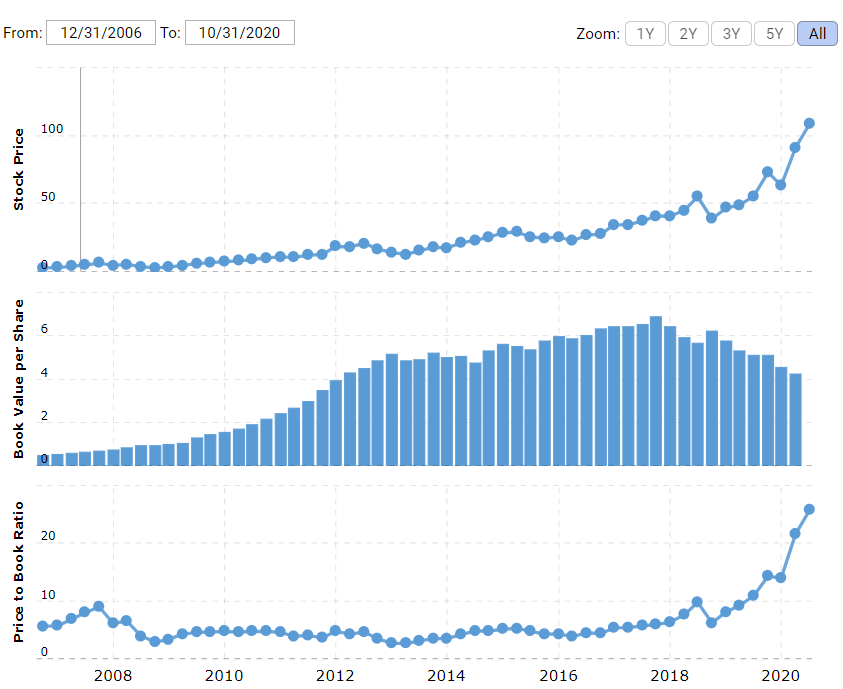

Bet vēl nākamais attēls no Statista attēlo 3 grafikus vienā:

Kā redzams tad akcijas cena ir virzījusies augšup kopš 2006. gada ļoti stabili un pēdējos gados ir ievērojams kāpums. Tikmēr Book value per Share (Bilances vērtība) ir piedzīvojusi konsekventu kāpumu līdz 2017. gadam, bet tad sāk kristies lejā. Savā ziņā pēdējais grafiks arī attēlo to kāpēc P/B attiecība ir tik augsta, jo akcijas cenai ir bijis straujšs kāpums, kamēr pašu kapitāls uz akciju sāk samazināties. Šādai salīdzināšanas metodei ir arī sava kritika, jo jāskatās ir plašāk un jāsalīdzina/jāpēta uzņēmumi ir padziļināti. Jāņem vērā, ka Apple izmaksā gana liela dividendes un peļnu izlieto arī citu vērtspapīru iegādei, kas var samazināt nesadalīto peļnu (bet tam nepieciešama sīkāk apskate).

Tomēr, lai pabeigtu šo apskatu uz pozitīvas nots, tad pēdējā tabulā norādu peļņu un 1 akciju, maržu un dividendes izmaksu:

| Book value | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| eur/share | 2,94 | 4,5 | 4,91 | 4,75 | 5,35 | 6,01 | 6,54 | 5,63 | 5,09 | 3,85 |

| Earnings/share | 0,99 | 1,58 | 1,42 | 1,61 | 2,3 | 2,08 | 2,3 | 3,05 | 2,97 | 3,28 |

| margin | 34% | 35% | 29% | 34% | 43% | 35% | 35% | 54% | 58% | 85% |

| dividend per share | 0 | 0,1 | 0,41 | 0,45 | 0,5 | 0,55 | 0,6 | 0,68 | 0,75 | 0,8 |

| pay out | 0% | 6% | 29% | 28% | 22% | 26% | 26% | 22% | 25% | 24% |

Kā redzams, tad Apple nodrošina iespaidīgu peļnu pret 1 akciju, pēdējos 10 gados no 29% līdz 85%.

Pēdējos 8 no 10 gadiem, dividendes izmaksa ir bijusi lielāka nekā 20% pret ieņēmumiem uz 1 akciju.

Rezumē: Manuprāt, ir 100 un vairāk iemesli, lai pārliecinātu investorus, ka šī brīža akcija ir pieņemamā līmenī un sagremojama ieprikšanas/ieiešanas cena. Bet, varbūt tas ir "new normal", ka dažu uzņēmumu vērtības noteikšanai tādi koeficienti kā P/B nav aktuāli un nav jāpiemēro. Ja tas tā ir, tad, manuprāt, tas parāda, to cik sarežģīti paliek novērtēt uzņēmumus, īpaši tik lielus kā Apple.

Nevēlos visu uzmanību fokusēt uz 1 koeficientu (P/B), bet pasekot līdzi šai tendencei gan būs interesanti!

Ceru, ka šis kopsavilkums palīdzēja ieraudzīt Apple ciparus un pašiem izlemt, vai šādas akcijas cenas tendence ir ilgtspējīga vai nē.